Un REIT de calitate de care aveți nevoie în portofoliu

[restrict]Introducere

Privind portofoliul meu de creștere a dividendelor, îmi lipsește o expunere în sectorul imobiliar. Dețin acțiuni la mai multe companii imobiliare care se întind pe mai multe subcategorii, inclusiv birouri, retail și unități de îngrijire medicală calificată, și sunt dispus să adaug mai multe REIT în portofoliul meu.

De la Park Hotels (NYSE:PK) care și-au eliminat dividendul în 2020, nu am avut nicio expunere la acest subsector. În timp ce Park Hotels și alți parteneri nu și-au restabilit dividendele, VICI Properties (VICI) este un REIT care a plătit dividende și le-a crescut în ultimii câțiva ani.

Voi analiza compania folosind graficul de mai jos, care reprezintă metodologia mea de analiză al actiunilor de creștere a dividendelor. Folosesc aceeași metodologie pentru a-mi facilita compararea actiunilor analizate. Voi analiza elementele fundamentale ale companiei, evaluarea, oportunitățile de creștere și riscurile. Apoi voi încerca să determin dacă este o investiție bună.

VICI Properties este un trust de investiții imobiliare care deține unul dintre cele mai mari portofolii de destinații de jocuri de noroc, ospitalitate și divertisment lider pe piață, inclusiv renumitul CaesarsPalace. Proprietățile sale sunt închiriate operatorilor de top din industria de jocuri și ospitalitate. Strategia VICI este de a crea portofoliul imobiliar de cea mai înaltă calitate și cea mai productivă experiență din țară.

Fundamentele

În conformitate cu prezentarea generală a companiei Seeking Alpha, VICI Properties este un trust de investiții imobiliare experiențial care deține unul dintre cele mai mari portofolii de destinații de jocuri de noroc, ospitalitate și divertisment lider pe piață, inclusiv renumitul CaesarsPalace. Proprietățile sale sunt închiriate operatorilor de top din industria de jocuri și ospitalitate. Strategia VICI este de a crea portofoliul imobiliar de cea mai înaltă calitate și cea mai productivă experiență din țară.

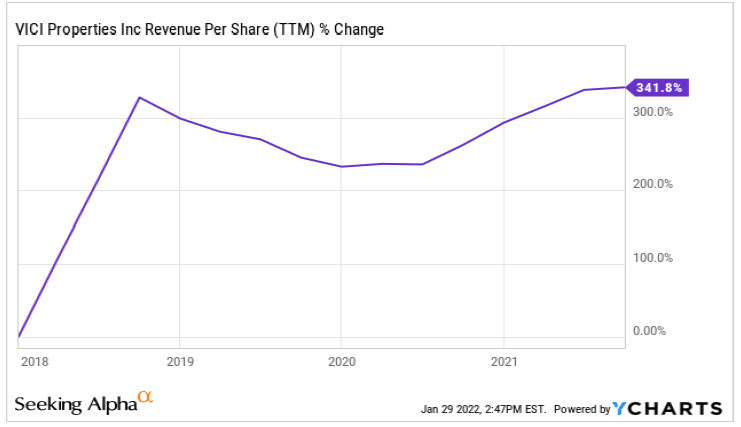

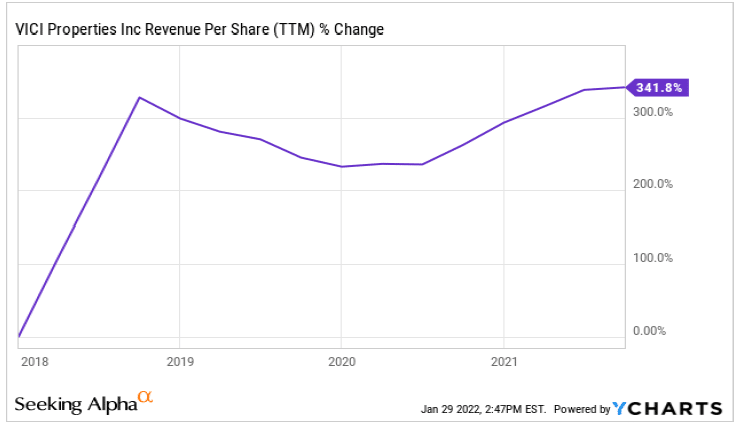

Veniturile au crescut cu peste 300% chiar și ținând cont de creșterea numărului de acțiuni. REIT-urile tind să emită acțiuni, așa că valorile ar trebui comparate pe bază de acțiune. Compania se dezvoltă în principal prin achiziții de noi proprietăți, dar și prin creșterea treptată a chiriei proprietăților actuale. Compania finalizează două achiziții majore de la MGM și Las Vegas Sands, iar aceste achiziții vor crește veniturile din chirii cu peste 1 miliard de dolari.

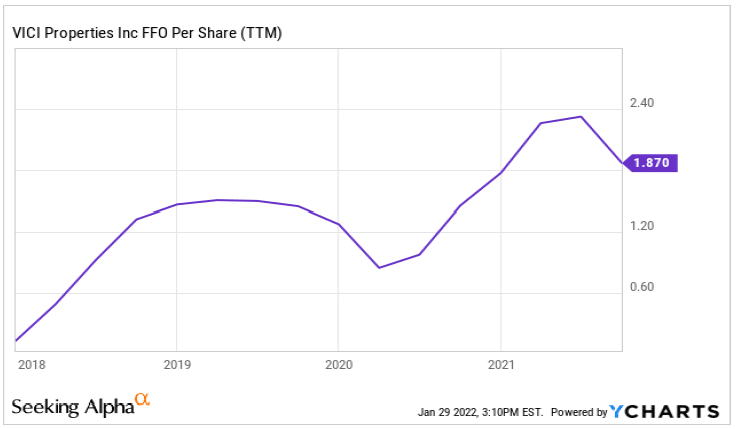

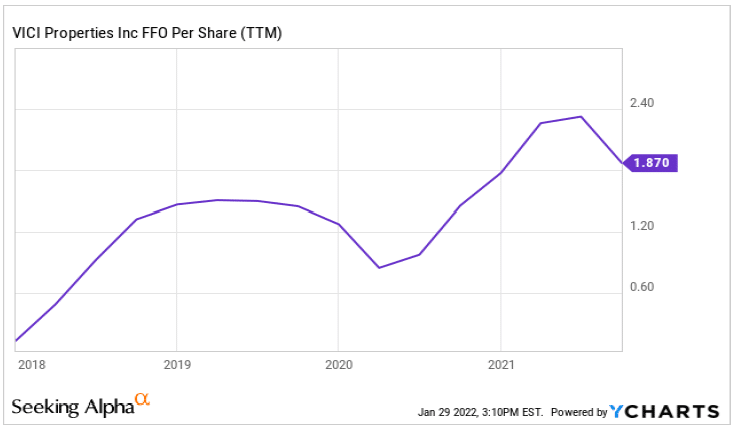

FFO sunt fondurile din operațiuni care reprezintă fluxul de numerar din operațiunile lor și măsurarea preferată a performanței operaționale. VICI s-a bucurat de o creștere semnificativă a FFO pe acțiune de când a fost înființată ca REIT. Rata de creștere viitoare a companiei va fi alimentată de achizițiile viitoare și va fi diluată de emisiunea de acțiuni necesară finanțării achizițiilor. Conform consensului analiștilor, investitorii ar trebui să se aștepte la o creștere de o singură cifră a FFO pe acțiune.

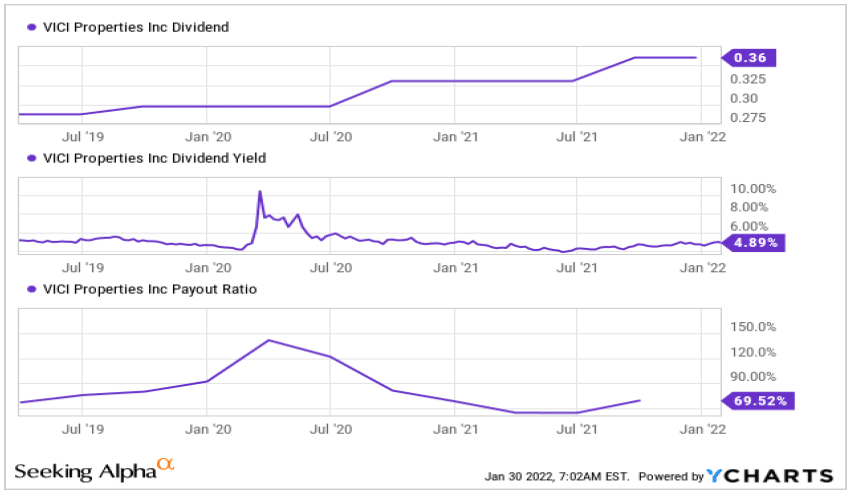

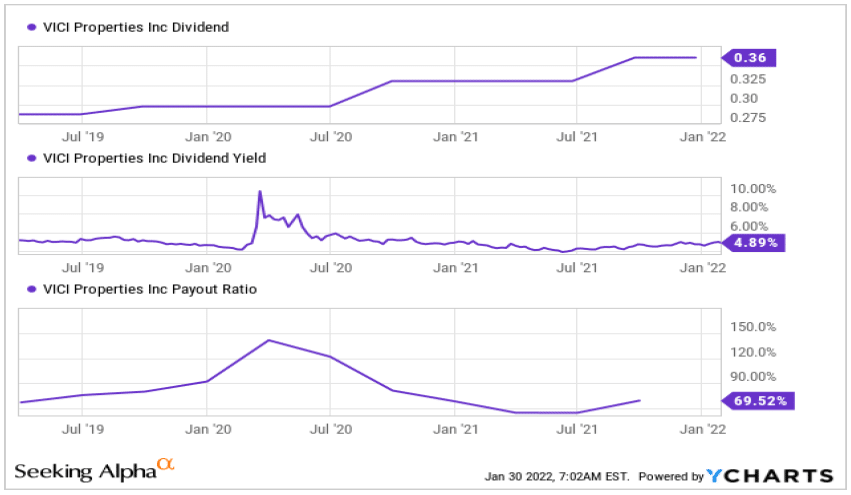

Dividendele sunt un indice important pentru fiecare REIT. Compania plătește și crește dividendul de la sfârșitul anului 2018, iar în octombrie a oferit o creștere de 9%, care a fost a treia creștere de când compania a ieșit la bursă. Compania este relativ nouă. Conducerea se angajează să crească dividendele, iar investitorii ar trebui să se simtă în siguranță, plățile fiind de 70-80% din AFFO. Randamentul inițial de aproape 5% este atractiv în sine.

Numărul de acțiuni în circulație a crescut extrem de rapid, iar acționarii sunt diluați. Cu toate acestea, investitorii care investesc în REIT-uri ar trebui să știe că acesta nu este o problema, este o caracteristică. REIT-urile își finanțează creșterea folosind datorii și capitaluri proprii, spre deosebire de majoritatea acțiunilor de creștere, care se bazează în principal pe datorii și fluxurile interne de numerar. Când vedeți creșterea acțiunilor, luați în considerare că este în regulă, atâta timp cât cota veniturilor și FFO pe acțiune cresc.

Evaluare

Raportul dintre preț și AFFO al companiei este măsura importantă pentru evaluarea REIT-ului . P/AFFO actual al companiei este de 14,6 luând în considerare estimările pentru 2022. Evaluarea actuală este mai ieftină decât restul sectorului imobiliar. Poate fi justificat, deoarece investitorii sunt încă îngrijorați cu privire la perspectiva REIT-urilor hoteliere în timpul pandemiei.

VICI arată fundamente puternice. Compania se bucură de o creștere puternică a veniturilor prin achizițiile de noi proprietăți și o traduce în creșterea FFO, care alimentează dividendele. Acest pachet fantastic vine la o evaluare corectă, P/AFFO actual fiind sub media companiei.

Oportunități

VICI va fi cel mai dominant proprietar din zona Las Vegas. Odată ce toate tranzacțiile sunt finalizate, compania va avea o suprafață de 660 de acri in Las Vegas si va da companiei o poziție foarte dominantă cu foarte puțină concurență în cadrul acestui reper american. În plus, concentrarea asupra proprietăților americane este, de asemenea, un avantaj față de proprietatea din Macao. Tensiunile dintre Statele Unite și China pot fi întotdeauna riscante pentru întreprinderi și VICI o evită.

O altă oportunitate de creștere este capacitatea companiei să fie rezistenta la majoritatea perturbărilor atunci când vine vorba de călătorii. Unul dintre riscurile pentru industria hotelieră sunt noile companii tehnologice perturbatoare, cum ar fi Airbnb (NASDAQ:ABNB).

VICI investește în active premium, cu servicii premium, cum ar fi cazinouri și restaurante de top. Clienții care vin pentru întreaga experiență nu sunt aceiași care caută un sejur la buget redus într-un Airbnb.

Diversificarea este o altă oportunitate. Unul dintre motivele pentru care am rămas pe gard când a fost vorba de VICI a fost faptul că aproape toate veniturile sale proveneau de la un singur chiriaș. Achiziția hotelului venetian diversifică VICI și achiziția MGM vor împinge Caesars sub pragul de 50%. Compania este încă concentrată în jurul a doi chiriași, dar este o poziție mult mai sănătoasă.

Riscuri

Încheierea tranzacților sunt încă în așteptare. Toate ipotezele referitoare la VICI ia în considerare achiziția și asimilarea reușita și că activele vor funcționa conform așteptărilor. Acestea sunt achiziții masive care vor reprezenta aproximativ jumătate din venituri. Compania va trebui să se concentreze pe asimilarea acestor active și să caute să achiziționeze și mai multe.

Încărcarea datoriei este un alt risc și este unul proeminent pentru VICI. REIT-urile au o sarcină de datorie relativ mai mare în comparație cu alte companii cu dividende. Mai mult decât atât, mediul inflaționist actual implică faptul că vom vedea creșteri ale ratelor în următorii câțiva ani, ceea ce va crește cheltuielile cu dobânzile.

Al treilea este Covid. Pandemia nu s-a terminat încă. Valul actual Omicron este foarte contagios, chiar dacă nu la fel de letal ca valurile anterioare. Cu toate acestea, atâta timp cât pandemia este încă prezentă, există un nivel mai ridicat de incertitudine atunci când ne uităm la hoteluri și, în special, la REIT-urile hoteliere și de jocuri ai căror chiriași sunt hoteluri și cazinouri și le pasă de o sarcină mare a datoriilor și a plăților mari de dividende.

Concluzii

VICI este o companie bună cu un istoric scurt. Compania are fundamente stabile și ceea ce eu cred a fi o evaluare decentă. În plus, compania are mai multe perspective de creștere și, în ciuda faptului că este tânără, și-a construit o poziție de lider pe una dintre principalele piețe de agrement din America. Compania va continua să își valorifice dimensiunea pentru a crește în Las Vegas și experiența sa din Las Vegas pentru a crește.

Firma are unele riscuri. Unele sunt pe termen scurt, cum ar fi Covid, în timp ce altele sunt mai mult riscuri pe termen lung, cum ar fi gestionarea datoriilor într-un mediu în care ratele dobânzilor cresc. Una peste alta, cred că riscurile sunt bine evaluate

Odată cu achizițiile finalizate, VICI va fi un plătitor de dividende stabil, cu randament de 5%, și o opțiune solidă pentru investitori.[/restrict]