De ce Jabil este o actiune fantastica

[restrict]Rezumat

Acțiunile Jabil au crescut cu 66% anul trecut, mai mult decât dublu față de rentabilitatea S&P500. Totuși, actiunea este subevaluata și se tranzacționează la un P/E TTM de numai 12,4x.

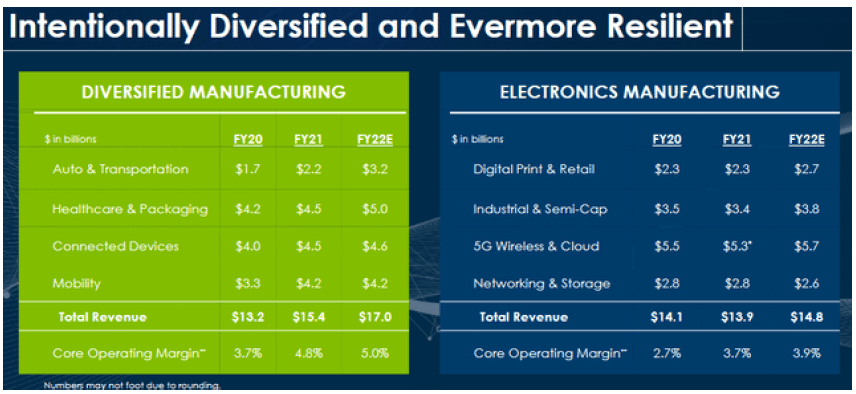

Compania s-a concentrat pe marje mai mari și afaceri bine diversificate, în loc de creșterea veniturilor pur și simplu de dragul creșterii.

Jabil generează o creștere puternică a BPA, a marjei și a fluxului de numerar liber. FCF în FY21 a fost de 640 milioane USD și este de așteptat să ajungă la 700 milioane USD în FY22.

Tendințele emergente în domeniul sănătății, vehiculelor electrice și 5G/Cloud continuă să fie avânturi puternice pentru operațiunile de producție ale companiei.

Jabil este un diamant slab urmărit și ar putea tranzacționa cu ușurință până la 75 de dolari la sfârșitul anului, un câștig de aproape 25% și să fie totuși doar un multiplu de 11,5x pe EPS estimat.

Fundamente

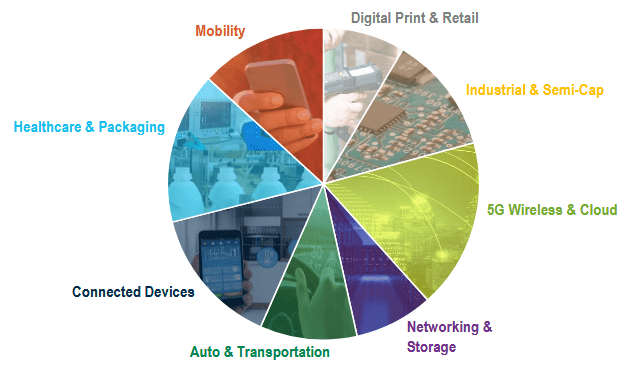

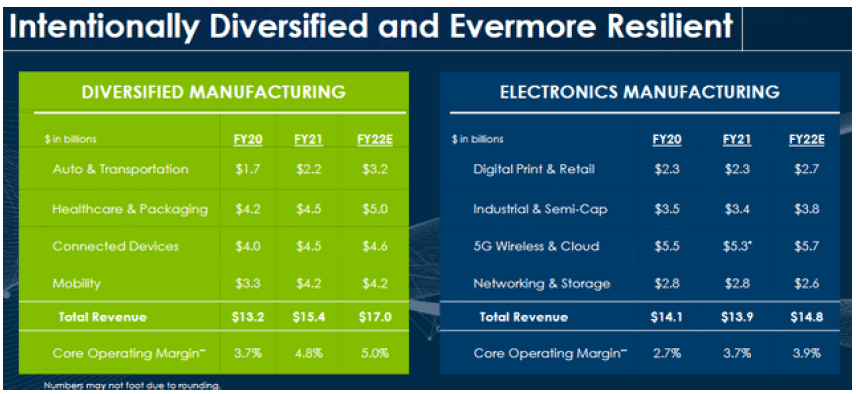

Sunt optimist cu JBL, o companie diversificată de producție de electronice, din multe dintre aceleași motive pentru care sunt optimist cu privire la industria globală a semiconductoarelor: operează în multe subsectoare tehnologice – aproape toate fiind pe piețele in crestere pe termen lung:

Între timp, compania s-a concentrat pe oportunități de afaceri mai profitabile în loc să crească pur și simplu veniturile. Ca urmare, marja operațională de bază a crescut de la 3,2% în FY20 la 4,2% în FY21. Așa fiind, FCF a sărit de la 461 de milioane de dolari la 640 de milioane de dolari în FY21 – cu o creștere uimitoare de 38,8%.

Raportul EPS T1 FY22, emis pe 16 decembrie a anului trecut, a fost o continuare a ceea ce am văzut de la Jabil în ultimii doi ani. Venitul net a fost de 8,6 miliarde USD (+9,4% pe an), marja operațională de bază a fost de 4,7%, în timp ce GAAP EPS a ajuns la 1,63 USD (+24,4% pe an). Fluxul de numerar liber a fost de (119 milioane USD), dar acesta a fost în mare parte rezultatul a 281 milioane USD cheltuiți pentru achiziția de imobilizări corporale.

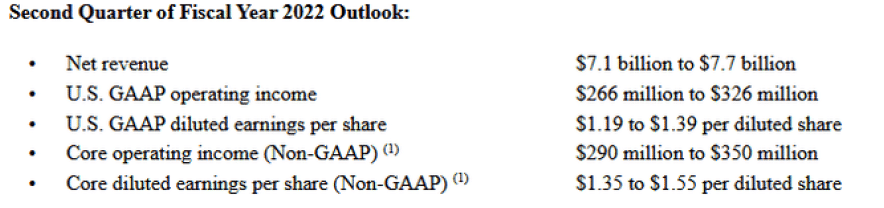

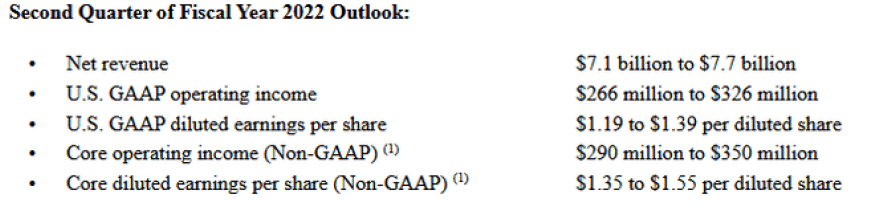

În continuare, îndrumările pentru Q2 sunt optimiste:

Mai optimista a fost îndrumarea managementului pentru întregul an:

Previziunile privind veniturile pentru anul financiar 2022 au fost de 31,8 miliarde USD (implicând +8,5% față de anul trecut).

EPS de bază pentru FY22 de 6,55 USD (în creștere cu 0,20 USD doar de la indicațiile din septembrie).

Deși creșterea maximă poate fi mai mică decât s-ar aștepta unii investitori, amintiți-vă – motivul pentru care Jabil a crescut marja și FCF, deoarece se concentrează doar pe oportunități cu marjă mare: investind mai puțin pentru a oferi mai multe profituri acționarilor. Compania se așteaptă ca marja din FY22 să ajungă la 4,5% (+30 puncte de bază pe an) și FCF să crească la 700+ milioane USD, comparativ cu 640 milioane USD în FY21 (+9,4% pe an).

Între timp, compania continuă să răscumpere acțiuni: numărul de acțiuni restante a scăzut cu 4% anul trecut (și a scăzut cu 29% față de FY13). La sfârșitul primului trimestru, numărul de acțiuni în circulație complet diluat era de 147,7 milioane de acțiuni. Dacă compania își îndeplinește indicațiile FCF pentru FY22 de 700 de milioane de dolari, aceasta echivalează cu 4,74 USD/acțiune în numerar.

Rețineți că Jabil recent a anunţat un acord cu Carnival Cruise Lines(CCL) să producă medalioane electronice portabile pentru a maximiza „o vacanță de croazieră în timp real, bazată pe alegerile și preferințele oaspeților și oferă personalizare îmbunătățită pentru fiecare aspect al experienței de vacanță”. Poate că nu este un volum foarte mare, dar acesta este exact genul de oportunitate de producție cu o marjă mare cu valoare adăugată pe care s-a concentrat JBL în ultimii ani.

Între timp, Forbes a plasat compania Jabil pe locul 6 de pe lista sa „Green Growth 50” de companii care reduc emisiile. Aceasta este o bilă albă pentru companie când vine vorba de atragerea investitorilor conștienți de mediu.

Riscuri

Riscurile lanțului global de aprovizionare afectat de pandemie încă sunt prezente. Posibilele aventuri militare ale Rusiei în Ucraina și ale Chinei în Taiwan reprezintă riscuri potențiale pentru economia globală. Instabilitatea politică este, de asemenea, un risc continuu și în creștere în Statele Unite.

În opinia mea, un motiv pentru care JBL rămâne relativ subevaluată (și o oportunitate pentru investitori…) este că piața încă apreciază compania ca fiind de natură puternic ciclică. Niciun argument din partea mea că compania este expusă suișurilor și coborâșurilor economiei globale. Dar, din aceleași motive, cred că industria semiconductoarelor nu este la fel de ciclică ca odinioară (adică atunci când era dependentă în principal doar de PC-uri și de autovehicule) se datorează faptului că Jabil a devenit o companie mult mai diversificată în străinătate, o gamă de sub-tehnologii cu creștere rapidă.

Jabil a încheiat trimestrul I cu datorii pe termen lung de 2,35 miliarde USD, datorii totale de 3,46 USD și datorie netă de 2,2 miliarde de dolari . Aceasta se compară cu EBITDA TTM de 2,0 miliarde. Ca urmare, bilanțul este puternic și nici pe departe extrem de îndatorat.

Rezumat și Concluzie

Jabil continuă să-și execute strategia: diversifică pe mai multe piețe în creștere și participă doar la noi oportunități cu marjă mare care vor crește marja și fluxul de numerar liber. Compania urmează să crească FCF la o valoare estimată de 4,74 USD/acțiune în numerar în acest an și rețineți că această estimare s-a bazat pe numărul de acțiuni de la sfârșitul primului trimestru, deși știm că managementul va continua să răscumpere acțiuni în acest an. Așa fiind, estimarea mea este probabil la un nivelul scăzut.

Acestea fiind spuse, acționarii primesc doar un dividend anual de 0,32 USD/acțiune, iar dividendul respectiv nu a fost majorat o dată în ultimii 5 ani. Managementul trebuie să înceapă să răspândească bogăția în loc să accentueze masiv răscumpărările de acțiuni în comparație cu obligația de dividende. La urma urmei, dacă conducerea susține noua diversificare a companiei ca un punct forte și o sursă de stabilitate a fluxului de numerar, trebuie să susțină discuțiile avute, și să înceapă să sporească recompensele dividendelor pentru acționari.

Între timp, și în ciuda lipsei de creștere a dividendelor, prețul acțiunilor ar trebui să continue să se aprecieze în acest an. Chiar și la 75 USD (în creștere cu ~25% față de actualul 60 USD), aceasta ar echivala cu un P/E TTM de numai 11,5x dacă compania își atinge indicația de bază EPS de 6,55 USD/acțiune.

Voi încheia cu un grafic al prețului acțiunilor pe 5 ani și se observa recenta vânzare, care este o oportunitate de cumpărare în opinia mea:

[/restrict]