Altria oferă o oportunitate la evaluarea curentă

Rezumat

Volatilitatea pieței este în creștere, deoarece piețele arată o schimbare de 3% în cursul zilei.

Este timpul să investiți în produse de bază mai sigure.

Altria oferă tocmai această oportunitate la evaluarea curentă.

Introducere

Una dintre primele mele investiții din portofoliul de creștere cu dividende a fost Altria ( MO). Mi-am cumpărat primele acțiuni ale companiei în 2009, în timpul crizei financiare după ce prețul acțiunilor a scăzut. Acțiunea pe atunci se tranzacționa la mai puțin de 19 USD. Compania era doar o altă firma de consum de bază, pe atunci când investitorii credeau că lumea se va sfârși așa cum o știm noi.

În cei 13 ani de atunci, compania a continuat să crească și să-și răsplătească acționarii cu dividende în creștere. Alte acțiuni au crescut mai repede, dar Altria a fost pur și simplu o actiune de încredere, și prietenoasa pentru acționari. Pe măsură ce mediul pieței se schimbă, investitorii ar trebui să ia în considerare să răscumpere aceleași acțiuni de valoare , care tind să fie „plictisitoare”, dar oferă randamente stabile.

Altria Group produce și vinde țigări și produse din tutun în Statele Unite. Oferă țigări în principal sub marca Marlboro, trabucuri în principal sub marca Black & Mild și produse din tutun umed fără fum sub mărcile Copenhaga, Skoal, Red Seal și Husky, precum și pungi cu nicotină.

Fundamentele

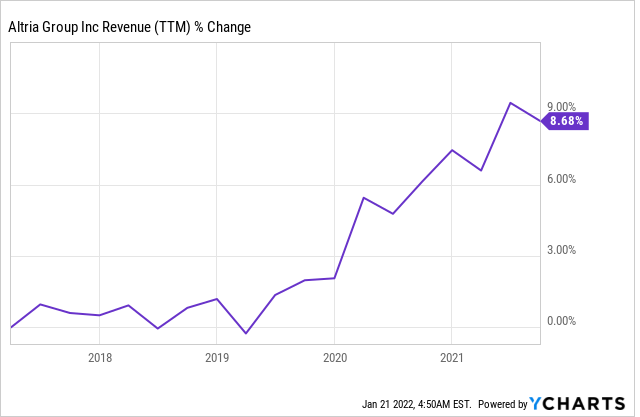

Veniturile au crescut foarte lent pentru Altria. Compania se transformă în acest moment dintr-o companie care folosește doar țigări într-o afacere mai diversificată. Investește masiv în produse necombustibile, cu investiții suplimentare în Cannabis și alcool. În perioada de transformare, creșterea veniturilor este lentă, deoarece compania încearcă să-și schimbe clienții. Conform analiștilor, investitorii ar trebui să se aștepte la o creștere scăzută a veniturilor anuale.

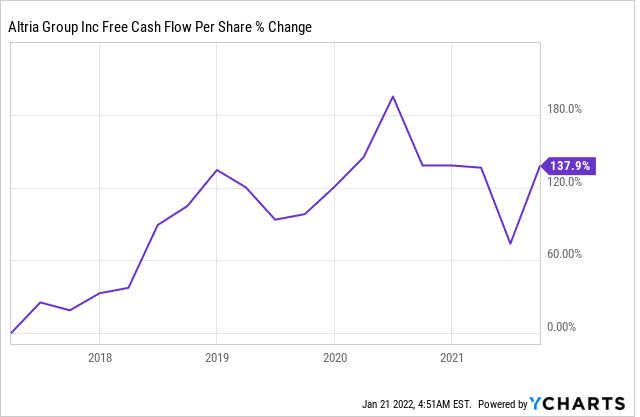

EPS a suferit în ultimii câțiva ani de la anulări la mai multe investiții în timpul Covid. Cu toate acestea, EPS ajustat este în continuare în creștere. Compania este o adevarata sursa de numerar, generând peste 4 dolari în numerar per actiune, iar această cifră s-a dublat cu mult în ultimii cinci ani.

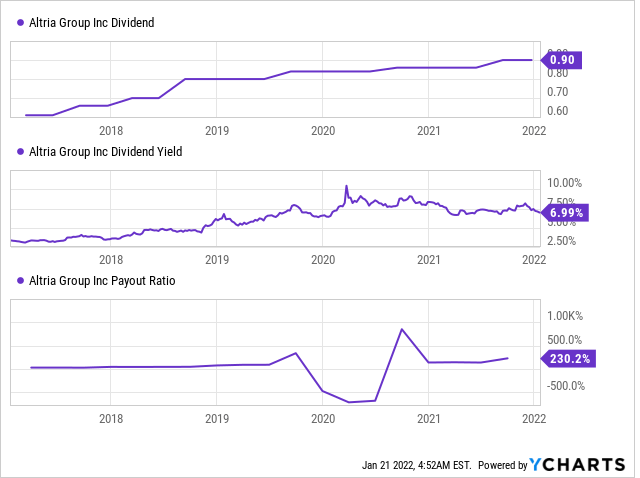

Dividendul este cea mai cunoscută caracteristică a companiei. Compania a crescut dividendul de 52 de ani la rând, repreentand o prioritatea pentru companie. Randamentul curent este atrăgător de 7% și, în timp ce raportul de plată GAAP pare înfricoșător, raportul de plată non-GAAP și raportul de plată FCF sunt sănătoase și sub propriul obiectiv al companiei de 80% din EPS ajustat. Investitorii ar trebui să se aștepte la o creștere a dividendelor de 5-6% pe termen mediu, ceea ce este în concordanță cu creșterea EPS.

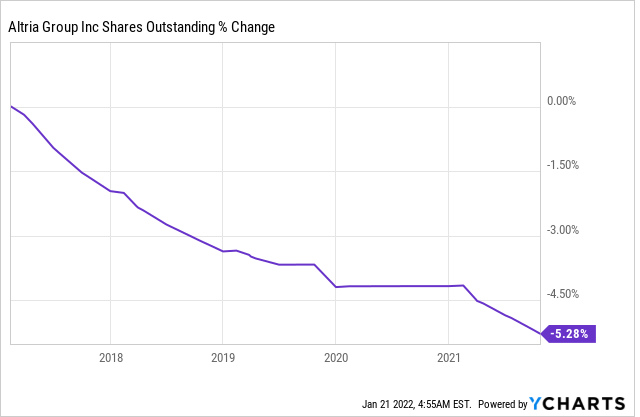

Numărul de acțiuni în circulație este, de asemenea, în scădere constantă. Compania răscumpără constant acțiuni, cu o singură excepție, în timpul incertitudinii cauzate de Covid în 2020. Compania execută în prezent un plan de răscumpărare în valoare de 3,5 miliarde de dolari și este de așteptat să fie finalizat până la sfârșitul anului 2022. Acest lucru va oferi un alt impuls pentru EPS-ul Altria și mă aștept să fie inițiat un alt program de răscumpărare în jurul trimestrului 4 înainte ca acesta să se încheie.

Evaluare

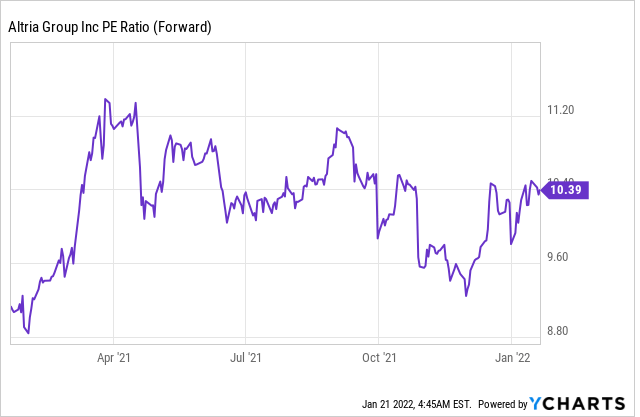

Raportul actual P/E este foarte scăzut în opinia mea. Sa plătesti de 10 ori mai mult decât EPS 2022 al companiei cu un dividend de 7% și are o recunoaștere semnificativă a mărcii este o ofertă atractivă. Transformarea de la țigări la produse fără fum este lungă și va continua în viitorul apropiat, cu toate acestea, deoarece compania continuă să avanseze si alte produse, evaluarea actuală este mica.

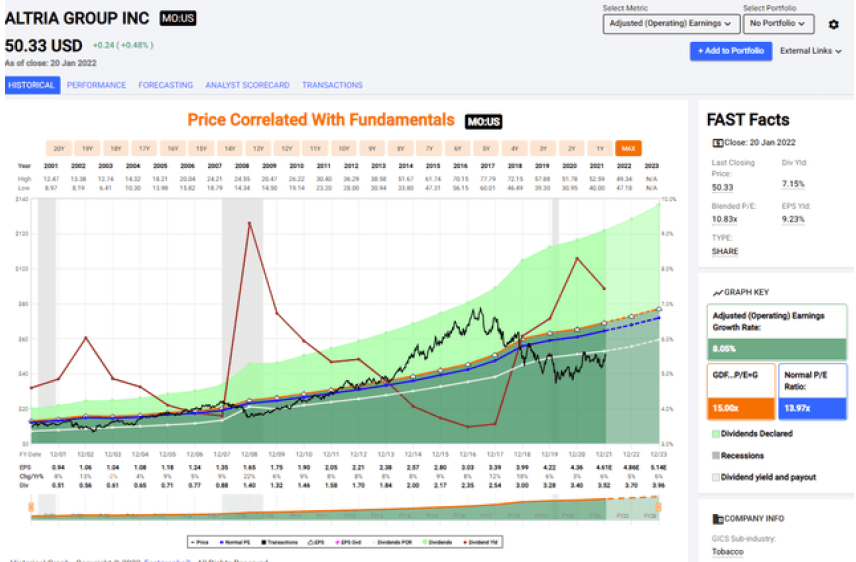

Graficul de mai jos este de la Fastgraphs.com și sugerează cât de atractivă este Altria la evaluarea curentă. Compania tranzacționează cu 30% sub valoarea medie de 14. În timp ce rata de creștere mai mică în timpul transformării justifică o evaluare mai mică, evaluarea actuală este foarte atractivă pentru investitorii care caută investiții de încredere. Investitorii ar trebui să se aștepte la expansiunea P/E și, în timp ce așteaptă, au o marjă mare de siguranță.

În concluzie, Altria este una dintre cele mai bune companii “blue chips” cu o Creștere lentă, dar constantă și un plan fiabil de returnare al numerarului acționarilor. Compania își transformă afacerea moștenită într-o afacere mai sustenabilă în secolul 21. În acea perioadă, creșterea a încetinit și, prin urmare, evaluarea este foarte atractivă la doar de 10 ori din câștigurile din 2022.

Oportunități

IQOS și On! sunt două produse pe care Altria le promovează. IQOS este vândut până în prezent în doar patru state, iar compania intenționează să-și sporească prezența în viitorul apropiat, deoarece impinge utilizatorii de țigări la produsul său cu risc scăzut. Altria a finalizat și achiziția On! care și-a triplat cota de piață în S.U.A. de la 1% la 3%. Aceste două produse sunt piatra de temelie a segmentului de produse necombustibile din tutun împreună cu JUUL care se luptă să-și mențină vânzările.

Anheuser-Busch InBev (NYSE:BUD) este o altă oportunitate pentru Altria.

Compania a suferit datorita virusului Covid, dar continuă să fie o sursa de bani profitabilă. Altria se bucură de dividende și se așteaptă să se bucure de o apreciere a capitalului în viitor, pe măsură ce compania își revine. Compania se bucură de o gamă largă de mărci binecunoscute de alcool, ceea ce o face potrivită pentru investiții pe termen lung. În plus, Altria își poate vinde participația și o poate folosi pentru achitarea datoriilor sau pentru a o returna acționarilor. Aceasta este o oportunitate excelentă, deoarece oferă Altria un nivel foarte ridicat de flexibilitate.

“Prin urmare, continuăm să planificăm să ne menținem investiția ABI. Continuăm să avem încredere în strategiile pe termen lung ale ABI, în mărcile globale premium, în echipa de management cu experiență și în capacitatea de a aborda cu succes provocările pe termen scurt. Vom continua să monitorizăm și să evaluăm în mod regulat condițiile pieței și factorii analitici menționați anterior, în concordanță cu obiectivul nostru de a maximiza valoarea pe termen lung a acestei investiții pentru acționarii noștri.”

(Sal Mancuso, EVP și CFO – conferință Q3)

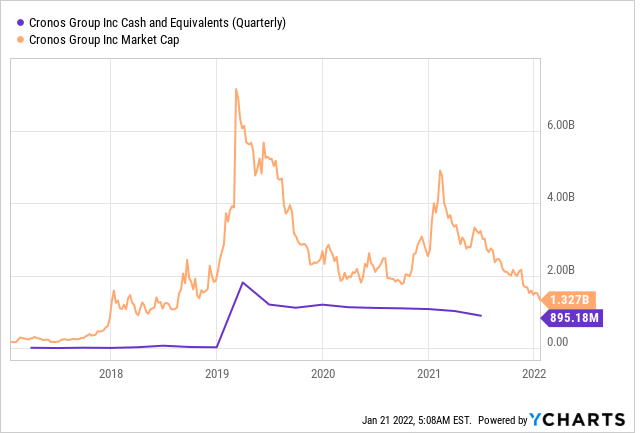

Cronos(NASDAQ:CRON)este o altă oportunitate. Compania tranzacționează cu o evaluare mult mai mică decât obișnuia în 2019, dar perspectiva canabisului este încă relevantă. Altria are o opțiune de a achiziționa Cronos la un preț mult mai mare. Deși compania poate fi încă o țintă atractivă pentru a finaliza achiziția, Cronos este o companie mica de canabis, cu un inventar redus și active fixe. Când piața și Altria vor fi gata, își va putea folosi logistica și accesul la clienți pentru a vinde aceste produse pe o scară mai largă.

Riscuri

Primul risc este transformarea. Până acum, țigările reprezintă în continuare aproape 90% din veniturile companiei. Inițiativele sale în alcool, produse de tutun necombustibile și canabis sunt încă departe de a-și putea înlocui afacerea principala. În plus, compania a luat mai multe decizii proaste de alocare a capitalului pe măsură ce a achiziționat noi linii de afaceri .Asta subliniază cât de dificilă este această schimbare din perspectiva alocării capitalului, chiar și atunci când oportunitatea este reală pe termen lung.

Reglementarea este un alt risc, deoarece limitează activitatea actuală a companiei, precum și afacerile viitoare ale companiei. Trecerea de la țigări la alte produse din tutun cu risc modificat (MRTP) nu este asistată de autoritatea de reglementare care dorește să limiteze circulația tuturor produselor. Altria are experiență în relațiile cu autoritățile de reglementare, dar va fi în continuare o provocare și un risc în această transformare.

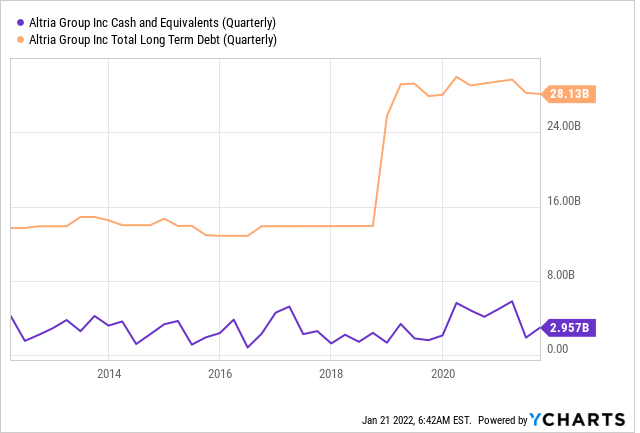

Datoria pe termen lung este un alt risc. De ani de zile, compania și-a echilibrat datoria pe termen lung în jur de 15 miliarde de dolari. În 2019, compania și-a asumat o sumă semnificativă de datorii datorita achiziției JUUL . Nivelul mai ridicat al datoriilor nu a fost semnificativ până acum, dar mediul de afaceri actual se schimbă, iar ratele dobânzilor vor crește, iar Altria va trebui să gestioneze această datorie cu mai multă atenție.

Concluzii

Atractivitatea actiunilor de valoare a fost observată în ultimul an. 2021 a semnalat o cu creștere rapida al Dow Jones, iar în 2022 s-ar putea să o vedem și mai clar. Companiile de tehnologie, pe lângă cele mai mari, au avut performanțe slabe, deoarece investitorii au cumpărat acțiuni mai sigure și de încredere. Altria a oferit în 2021 un randament total de peste 25% și, deoarece nivelul de incertitudine este ridicat, investitorii vor căuta actiuni care au dovedit siguranta în trecut, precum Altria.

Compania crește în timp ce se transformă. Investește într-o varietate de afaceri care o vor ajuta să se îndepărteze de țigări. În timp ce se transformă, îi recompensează pe acționari cu generozitate. Aceasta este oportunitatea ta de a cumpăra acțiuni la o companie care în ultimii 20 de ani și-a văzut EPS-ul scăzut doar o dată, și a fost acum 19 ani, și se bucură de un dividend atractiv.