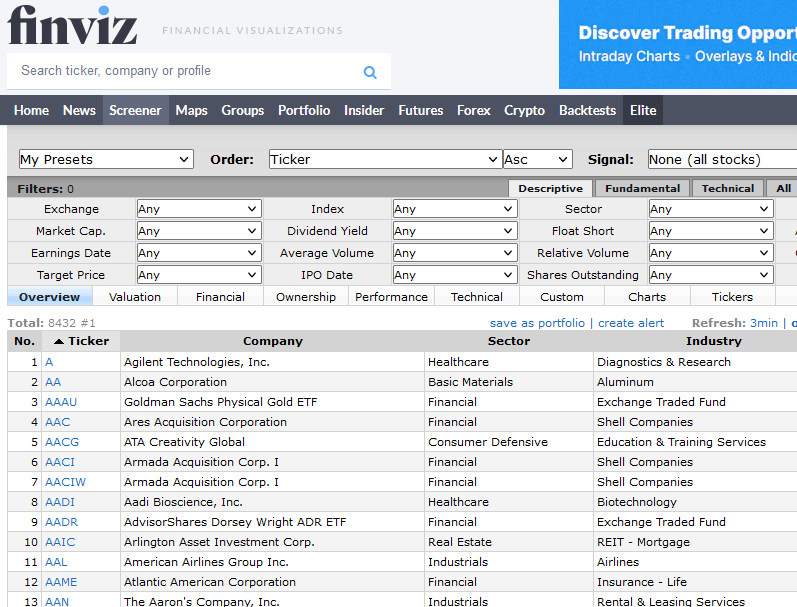

Un screener de acțiuni este un software care permite investitorilor să clasifice un univers larg de acțiuni pe baza diferitelor caracteristici. Pot fi criterii fundamentale, cum ar fi capitalizarea bursieră sau industria, sau chiar criterii tehnice, cum ar fi supravânzarea.

Cu toate acestea, un stock screener este folosit mai frecvent pentru elementele fundamentale.

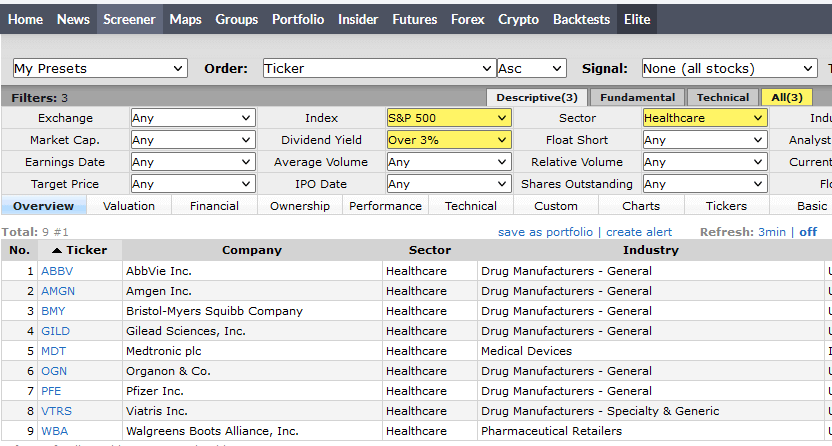

Exemplu: un investitor începător poate folosi instrumentul finviz de screening gratuit pentru a restrânge o lista de mii de acțiuni…

… până la doar o mână de acțiuni din S&P 500 care au un dividend mai mare de 3%.

Acest tip de informații este mai potrivit pentru a ajuta investitorii pe termen lung concentrați pe luarea deciziilor cu privire la acțiunile pe care le-ar putea deține ani de zile.

Valoarea unui lucru este un calcul al costului (bani, alte resurse și timp) în comparație cu cât obțineți din el.

Așadar, pentru cei care verifică actiunile folosind un stock screener gratuit precum finviz, este ușor să-și justifice costul – nimic!

Totuși, nici măcar screener-urile gratuite nu sunt create egale.

Cele cu interfațe mai bune, instrumente mai bune și timpi de încărcare mai rapizi vă vor oferi rezultate mai bune și in mai puțin timp.

Deci, merită un stock screener plătit? Ei bine, pune-ți aceste întrebări:

Dacă răspunsul la majoritate intrebarilor este „da”, atunci sunt șanse ca screener-ul premium sa merite.

Printre screening-urile gratuite s-au remarcat mai multe programe.

Am ales TradingView drept cel mai bun produs gratuit în general, nu doar datorită screener-ului său excelent, ci și datorită celorlalte instrumente gratuite, inclusiv un program grafic al acțiunilor bogat în funcții. Finviz oferă unul dintre cele mai ușor de utilizat screenere gratuite pe care le veți întâlni vreodată.

Pentru si mai multe informatii despre alegerea unui stoc screener citeste aici.

Stock screener TradingView este unul dintre instrumentele de filtrare al actiunilor cu cele mai bune cote pe care le-am examinat și, în anumite privințe, este cu siguranță cel mai bun instrument pe care l-am întâlnit.

Un lucru care îmi place sunt opțiunile diferite de screening pentru utilizatorii gratuiti (de bază). Aceasta include câteva ecrane tehnice interesante și ecrane de programare avansată (pre-market și post-market).

Dar TradingView s-a remarcat și prin alte lucruri grozave cu care a venit, cum ar fi un sistem intuitiv grafic cu o varietate de instrumente utile pentru traderii de toate nivelurile.

Cu toate acestea, utilizatorii avansați ar trebui să ia în considerare planurile plătite ale aplicatiei TradingView. Acest lucru permite mai mulți indicatori tehnici pe diagramă, mai multe alerte, aspecte ale diagramelor salvate și multe altele.

Screener inclus cu Seeking Alpha Premium. (Abonament: 99 USD/an sau 8,25 USD/lună.)

Screener inclus cu Planul Premium. (Abonament: 84 USD/an sau 7 USD/lună.)

Screener: gratuit. (Abonament: încercare gratuită de 30 de zile. Pro: 14,95 USD/lună sau 155 USD/an. Pro+: 29,95 USD/lună sau 299 USD/an. Premium: 59,95 USD/lună sau 599 USD/an.)

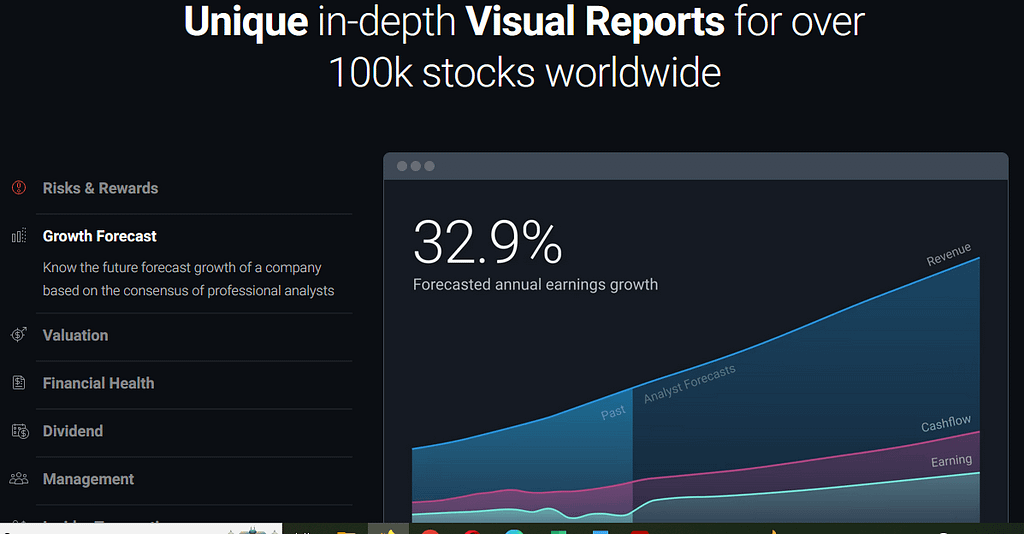

Simply Wall Street este o modalitate excelentă de a cerceta acțiuni și o recomand personal investitorilor care doresc să experimenteze un nou mod de a privi datele bursiere.

Simply Wall Street este o platformă elegant construită pentru urmărirea și vizualizarea actiunilor . Mi-a plăcut întotdeauna să mă uit la site-uri de investiții și să le examinez, dar rareori am fost la fel de impresionat ca prima mea vizită pe platforma Simply Wall Street.

În calitate de startup fintech cu sediul în Australia, Simply Wall St. și-a construit o mulțime de urmăritori , de peste 3 milioane de investitori în întreaga lume și continuă să crească rapid.

Acest lucru răspunde în mod clar unei nevoi ale pieței în care validarea datelor de capital este adesea greoaie și dificil de înțeles.

Pentru cei care doresc sau trebuie să analizeze datele bursiere, Simply Wall St. este un loc minunat de a începe. Face datele de capital accesibile investitorilor de toate nivelurile, transformând cantități incredibile de date în diagrame interactive și infografice uimitoare.

Informațiile despre fiecare actiune sunt valoroase și pot fi ușor de înțeles în câteva minute. Personal, am fost întotdeauna o persoană foarte vizuală și sunt destul de copleșit când încerc să pătrund adânc într-o anumita actiune.

Nu investesc direct în foarte multe acțiuni individuale, dar Simply Wall St. rezolvă de fapt multe dintre problemele mele de cercetare al actiunilor cu vizualizări intuitive.

În primul rând, vă recomand să începeți să căutați acțiuni în bara de căutare. Puteți căuta literalmente orice actiune imaginabil pe aproape orice bursă. Mi-a plăcut cât de cuprinzătoare a fost platforma, datorită datelor furnizate de S&P Capital IQ.

Ca investitor, este foarte ușor de înțeles platforma și potențialul pe termen lung al Simply Wall St. . Cu toate acestea, propriile mele căutări pe această platformă nu au ratat nimic. Datele sunt incredibil de bogate și vă oferă o imagine rapidă a stării de sănătate a companiei cautate. Un alt element care îmi place la panoul utilizatorului este includerea acțiunilor „în tendințe” și a altor acțiuni care sunt considerate „potențial subevaluate” sau „ar putea fi subevaluate.” capacitatea de a căuta acțiuni cu „potențial ridicat de creștere” folosind filtre pre-configurate.

Am petrecut mult timp testând aceste butoane și sunt grozave – este destul de ușor să te pierzi în “gaura iepurelui”.

Pagina de pornire are multe alte caracteristici, aceasta includ capacitatea de a construi portofolii de acțiuni personalizate care pot fi urmărite și monitorizate în timp.

În plus, puteți adăuga cu ușurință acțiunile pe care le căutați în portofoliu.

Acum să aruncăm o privire mai atentă la platforma Simply Wall St. si sa analizam informațiile furnizate.

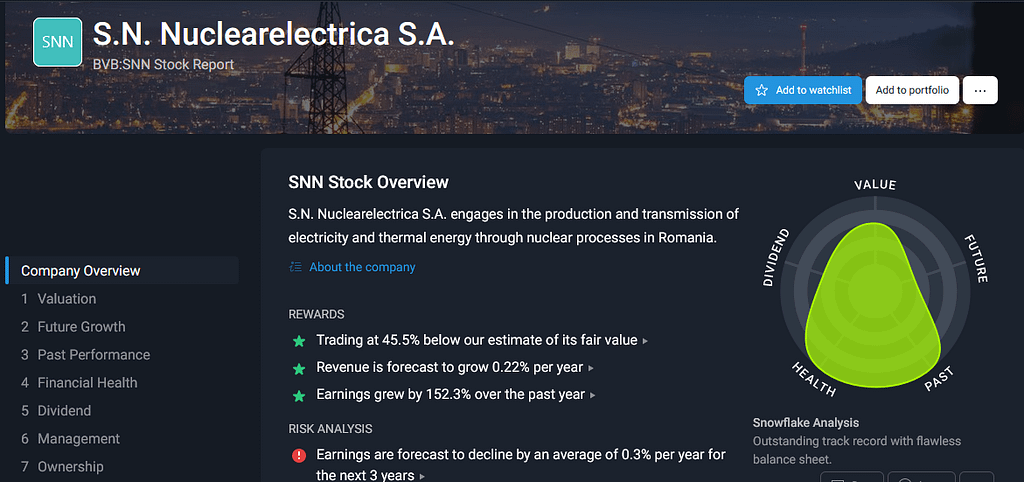

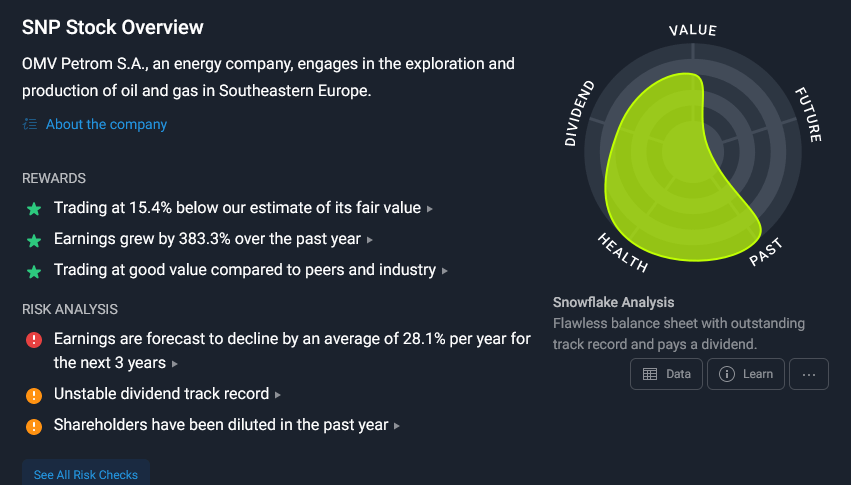

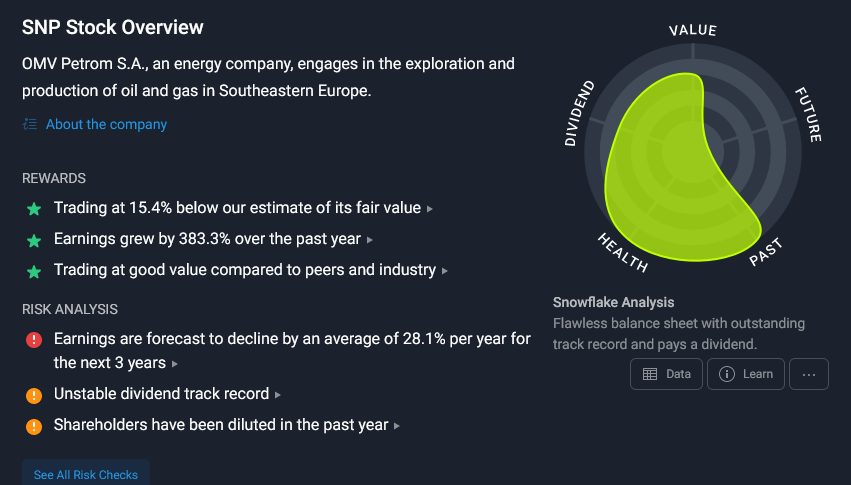

Când ajungi la profilul acțiunii, primul lucru pe care îl vezi este o formă ciudată pe care Simply Wall St. a numit-o „snowflake”. Acesta prezintă un instantaneu al sănătății unei companii, al performanței istorice și al câștigurilor folosind 30 de puncte de date diferite, valoarea și potențiala viitoare performanță.

Folosind această platformă, am vazut că „snowflake” este destul de intuitiv (dura aproximativ 2 minute pentru a-l înțelege) și o modalitate excelentă de a evalua rapid potențialul unei actiuni.

O altă caracteristică importantă este Competitive View, care arată alte companii similare cu actiunea verificate de noi.

Acest instantaneu compară „fulgul de zăpadă” al fiecărei companii cu colegii, pentru a vă oferi o idee despre sănătatea și potențialul actiunii pe care o privesti.

Toate rapoartele de analiză al actiunilor sunt generate automat în același format folosind datele financiare ale companiei și previziunile analiștilor.

Există un total de 8 secțiuni în raportul actiunilor:

Personal, cred că secțiunile „Evaluare” și „Creștere viitoare” ar putea fi cele mai importante informatii pentru a vă ajuta să luați o decizie de investiție.

Când am analizat Microsoft , am descoperit că datele care au arătat valoarea actuală al actiunii pe baza fluxului de numerar viitor sunt deosebit de convingătoare.

Ori de câte ori căutați să investiți într-o acțiune, este întotdeauna o idee bună să înțelegeți mai întâi dacă acțiunea este supraevaluată sau subevaluată și am considerat că Simply Wall St. este deosebit de util.

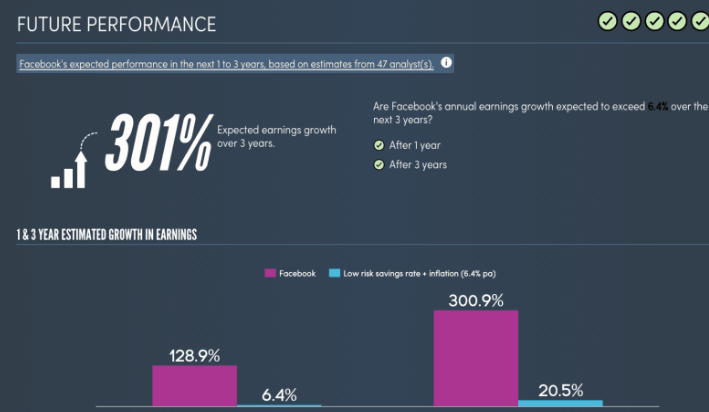

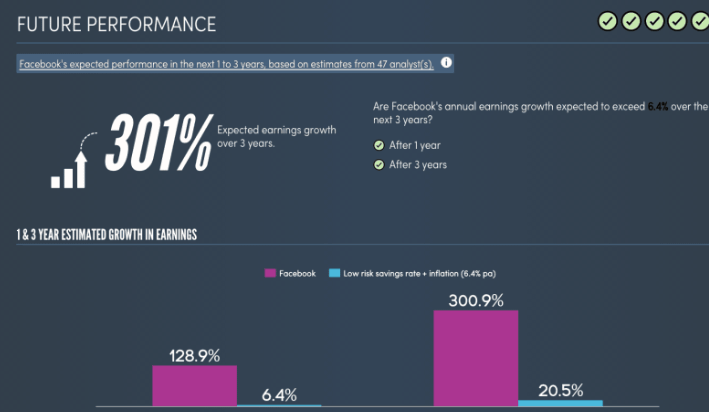

Dar există o ultimă caracteristică pe care mi-a plăcut și am vrut să o evidențiez. Este performanța viitoare proiectată al actiunilor , bazată pe o analiză agregată a previziunilor analiștilor.

Pentru Facebook spre exemplu arată un potențial mare pentru viitoarele performanțe , pe baza predicțiilor a 47 de analiști. Conform acestor date, veniturile sunt așteptate să crească cu peste 300% în următorii trei ani.

Aceste informații se bazează pe evaluările altor site-uri web și reprezintă un agregat foarte precis al performanțelor viitoare așteptate de Facebook pe care le-am găsit si pe alte site-uri de specialitate.

Pentru majoritatea investitorilor din bursa, așteptările prezise sunt importante atunci când analizam dacă să cumparam o acțiune. Vă recomand să verificați acțiunile pe care le căutați pe Simply Wall Street. înainte de a le cumpăra sau de a le vinde.

Cea mai recentă piață, deși nu este o piață de tip bear market, a zguduit unii investitori. Investitorii care s-au concentrat pe piata cu capitalizări mici și s-au bucurat de o crestere uimitoare, s-au trezit într-o poziție incomodă. Investițiile lor au scăzut cu 20%, 50% și chiar 70%.

Unele blue chips sunt, dintr-o dată mult mai atractive. După ce ne-am obișnuit să cumpărăm acțiuni pentru rate P/E de peste 20, vedem niște evaluări mai atractive la nivel general. Pe măsură ce ratele dobânzilor sunt în creștere, s-ar putea să ne întoarcem într-o lume în care marile companii tranzacționează pentru un P/E de 15-18. O companie grozavă pe care intenționez să o acopăr este 3M (NYSE:MMM).

În acest articol, voi analiza compania folosind metodologia mea de analiză a acțiunilor de creștere cu dividende. Intenționez să mă uit la elementele fundamentale, la evaluare, la oportunitățile de creștere și la riscuri. Voi ține cont de faptul că elementele fundamentale din trecut ar putea să nu fie utile, deoarece compania a trecut prin schimbări semnificative.

Compania 3M dezvoltă, produce și comercializează diverse produse în întreaga lume. Acesta operează prin patru segmente de afaceri: Siguranță și industrie, Transport și electronice, Asistență medicală și Consum. Compania a fost fondată în 1902 și are sediul în St. Paul, Minnesota.

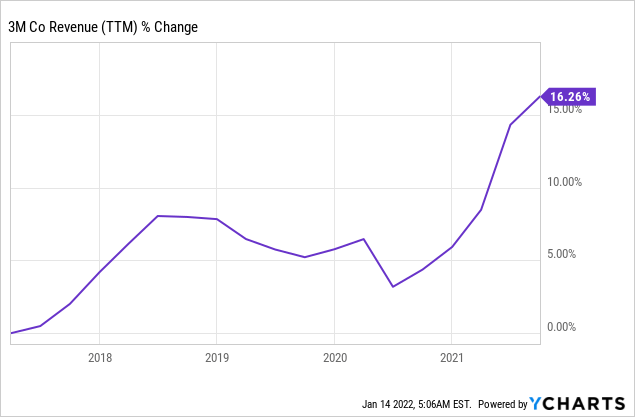

Veniturile au crescut lent în ultimii cinci ani. Cu o rată anuală de creștere de 3%, 3M este o mișcare lentă constantă. Cea mai mare parte a creșterii sale este organică, deoarece compania achiziționează din când în când afaceri pentru a-și completa ofertele actuale. Potrivit analiștilor privind prezentarea generală a companiei, investitorii ar trebui să se aștepte la o creștere anuală a veniturilor de o singură cifră pe termen mediu.

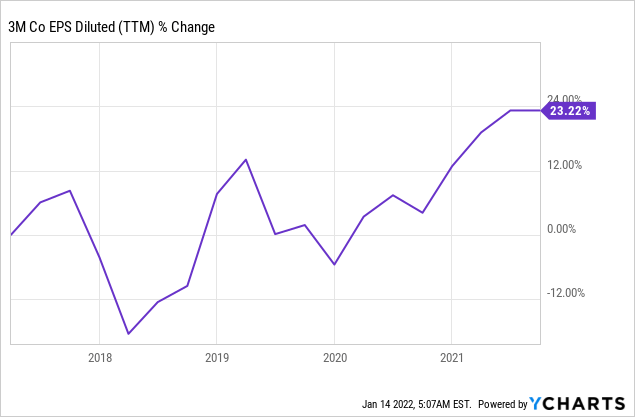

EPS a crescut mai repede decât veniturile. Creșterea EPS este alimentată de creșterea veniturilor, răscumpărări de acțiuni și extinderea marjelor în ultimii cinci ani. Compania se așteaptă să-și îmbunătățească în continuare marjele prin reducerea costurilor și răscumpărarea mai multor acțiuni. Conform analiștilor cu privire la prezentarea generală a companiei Seeking Alpha, investitorii ar trebui să se aștepte la o creștere anuală a EPS de o singură cifră pe termen mediu.

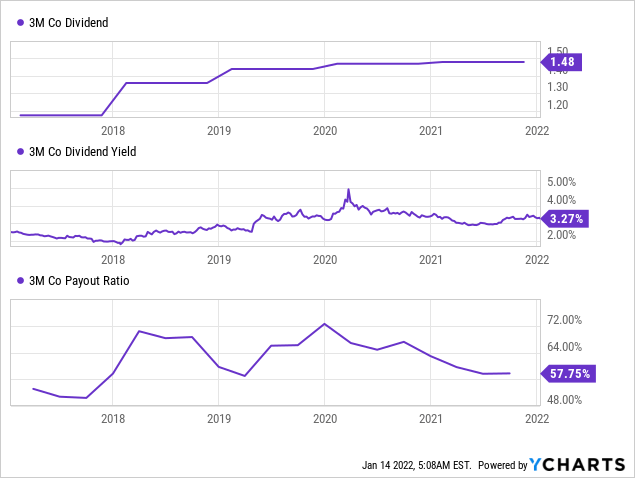

Dividend este unul dintre cele mai strălucitoare puncte din istoria 3M. Compania a plătit un dividend în creștere de 62 de ani, iar investitorii ar trebui să se aștepte la o nouă creștere a dividendelor în februarie. Cu toate acestea, investitorii nu ar trebui să se aștepte la o creștere mare, deoarece compania plătește deja aproape 60% din EPS. Dividendele sunt sigure, iar randamentul actual este atractiv la 3,25%.

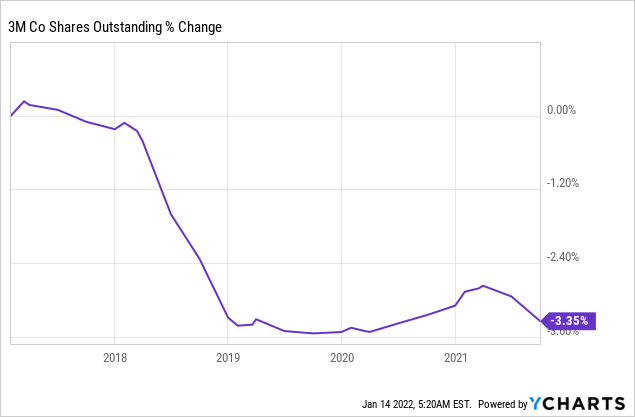

Pe lângă dividendul în creștere, compania folosește și răscumpărările de acțiuni . Investitorii nu ar trebui să se aștepte la răscumpărări agresive, dar compania se asigura că investitorii nu sunt diluați. În plus, după cum arată graficul de mai jos, compania reușește să scadă modest numărul de acțiuni în circulație. Combinația de dividende sigure cu răscumpărări oportuniste va aduce beneficii acționarilor în viitor.

Evaluarea P/E al companiei 3M a scăzut semnificativ de la maximele din primăvară. Compania tranzacționează acum pentru mai puțin de 18 ori din câștigurile estimate. Într-o lume în care indicii sunt încă aproape de maximul istoric, găsirea companiilor care se tranzacționează la o evaluare decentă și corectă este un obiectiv destul de bun. 3M este o companie bună la o evaluare corectă.

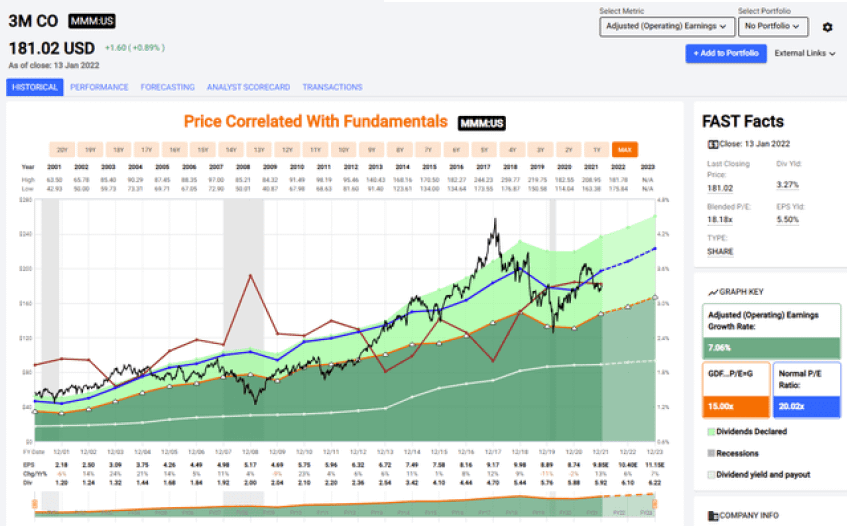

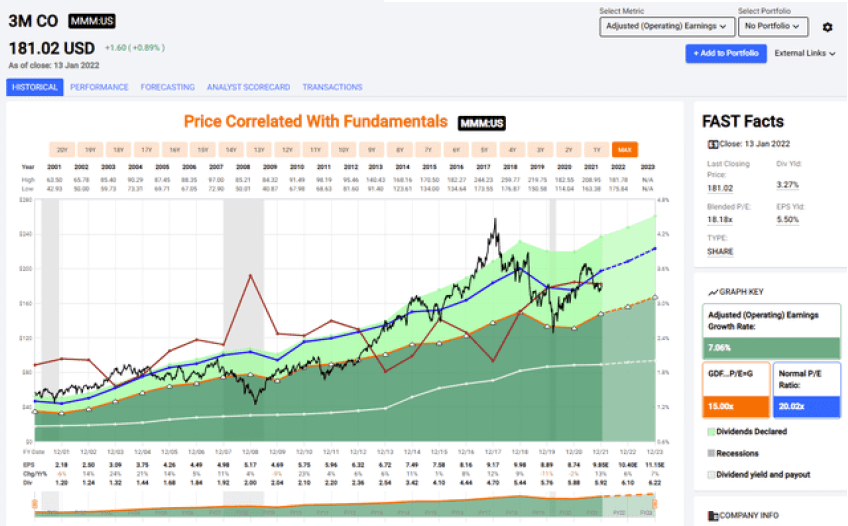

Graficul de mai jos de la Fastgraphs subliniază faptul că 3M nu se tranzacționează la o evaluare atractivă. P/E mediu pentru 3M este de 20, iar rata medie de creștere este de 7%. În prezent, rata medie de creștere prognozată este încă în jur de 7%, iar 3M se bucură de o evaluare mai atractivă decât evaluarea medie din ultimii douăzeci de ani.

În concluzie, 3M le oferă investitorilor o investiție cu fundamente solide. Creșterea veniturilor, alimentând EPS în creștere care se transformă în dividende în creștere.

Digitalizarea este un factor important de creștere. 3M este o companie veche, anul acesta va aniversa 120 de ani. Compania are unele linii de produse care sunt noi, în timp ce altele au 70 de ani. Liniile vechi înseamnă muncă mai puțin eficientă, iar compania investește mult în reînnoirea liniilor sale, adăugând platforme IIoT pentru a le comanda și controla cu ușurință și angajând companii precum Palantir (NYSE:PLTR)si C3.ai(NYSE:AI) pentru a utiliza AI pentru a extrage mai multe informații și valoare din datele pe care le-a colectat.

Rotația de la actiunile de creștere la cele de valoare este, de asemenea, o perspectivă pozitivă pentru 3M. Acțiunile de creștere sunt abandonate, deoarece investitorii caută investiții mai sigure. Într-un mediu de afaceri cu riscuri mai mari și mai puține stimulente monetare, investitorii caută din nou actiuni sigure care cresc lent, dar constant. 3M se va bucura de această rotație, deoarece este una dintre cele mai stabile companii industriale de pe Wall Street.

Bilanțul companiei este o altă oportunitate pe termen mediu. Compania are un istoric dovedit de creștere și o serie de 62 de ani de creștere a dividendelor. Dacă într-adevăr mergem într-un mediu mai inflaționist, investitorii pot alege companiile care au fost acolo în anii 1970 și știu cum să facă față provocării.

Lipsa concentrarii pe afaceri. Compania este un conglomerat industrial cu foarte puțin accent pe afaceri. Produce mii de produse diferite pentru zeci de industrii. De obicei, diversificarea este o trăsătură pozitivă pentru o companie, dar uneori puteți deveni excesiv de diversificat. Diversificarea este excelentă mai ales atunci când produsele se învârt în jurul sectorului și poti răspunde întregului lanț valoric. Este mai dificil în cazul 3M, iar conducerea va trebui să o gestioneze cu delicatețe.

Lupta lanțului de aprovizionare este un alt risc. Compania este deja afectată de blocajele lanțului de aprovizionare. Acest lucru poate escalada și mai mult în mediul actual, deoarece Omicron face ca fabricile să rămână deschise din ce în ce mai greu. Aceasta este probabil cea mai mare provocare pentru 3M pe termen scurt, datorită diversificării sale vaste și catalogului uriaș.

Inflația este al treilea risc. 2021 s-a încheiat cu o rată a inflației de 7%. Inflația a făcut ca materialele de bază folosite de 3M să fie mai scumpe și, la rândul său, va trebui să facă față prețurilor crescute sau să sufere din cauza scăderii marjelor. Este fie scăderea vânzărilor, fie scăderea EPS și, cel mai probabil, o combinație a celor două. Compania va trebui să devină și mai eficientă pentru a concura în acest mediu.

3M nu este altceva decât o companie grozavă. Da, este o companie cu o crestere lentă, dar, mai important,este o crestere constantă. Compania își crește veniturile, câștigurile și dividendele în mod constant timp de zeci de ani. Are mai multe oportunități de creștere care o vor face mai eficienta.

Sunt mai multe riscuri pe care 3M va trebui să le facă față, dar acestea sunt în mare parte riscuri macro, iar compania și-a dovedit abilitățile în a le face față în trecut. Pe măsură ce mai mulți investitori se îndreaptă către investiții mai sigure, investitorii care uneori au amanat intrarea pe piață ar trebui să continue să cumpere aceste blue chips de calitate.

Volatilitatea pieței este în creștere, deoarece piețele arată o schimbare de 3% în cursul zilei.

Este timpul să investiți în produse de bază mai sigure.

Altria oferă tocmai această oportunitate la evaluarea curentă.

Una dintre primele mele investiții din portofoliul de creștere cu dividende a fost Altria ( MO). Mi-am cumpărat primele acțiuni ale companiei în 2009, în timpul crizei financiare după ce prețul acțiunilor a scăzut. Acțiunea pe atunci se tranzacționa la mai puțin de 19 USD. Compania era doar o altă firma de consum de bază, pe atunci când investitorii credeau că lumea se va sfârși așa cum o știm noi.

În cei 13 ani de atunci, compania a continuat să crească și să-și răsplătească acționarii cu dividende în creștere. Alte acțiuni au crescut mai repede, dar Altria a fost pur și simplu o actiune de încredere, și prietenoasa pentru acționari. Pe măsură ce mediul pieței se schimbă, investitorii ar trebui să ia în considerare să răscumpere aceleași acțiuni de valoare , care tind să fie „plictisitoare”, dar oferă randamente stabile.

Altria Group produce și vinde țigări și produse din tutun în Statele Unite. Oferă țigări în principal sub marca Marlboro, trabucuri în principal sub marca Black & Mild și produse din tutun umed fără fum sub mărcile Copenhaga, Skoal, Red Seal și Husky, precum și pungi cu nicotină.

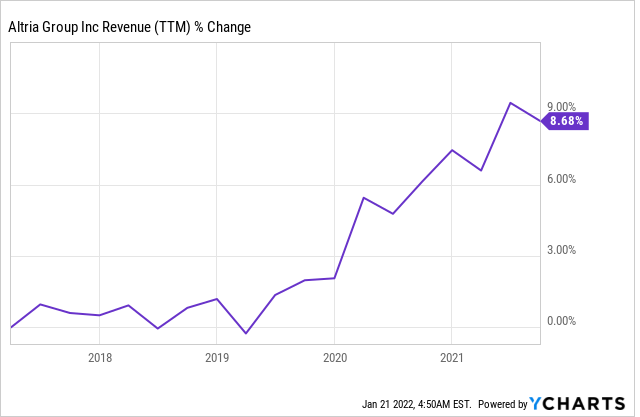

Veniturile au crescut foarte lent pentru Altria. Compania se transformă în acest moment dintr-o companie care folosește doar țigări într-o afacere mai diversificată. Investește masiv în produse necombustibile, cu investiții suplimentare în Cannabis și alcool. În perioada de transformare, creșterea veniturilor este lentă, deoarece compania încearcă să-și schimbe clienții. Conform analiștilor, investitorii ar trebui să se aștepte la o creștere scăzută a veniturilor anuale.

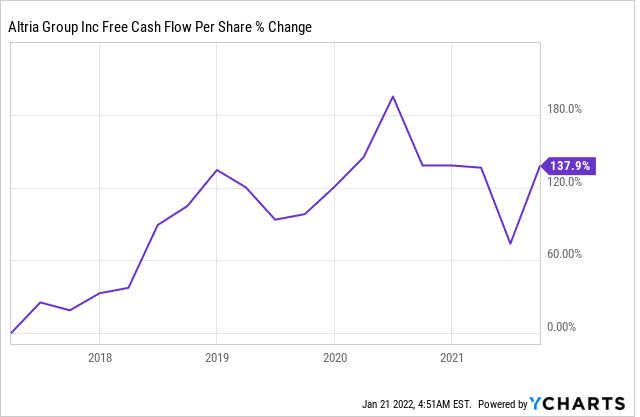

EPS a suferit în ultimii câțiva ani de la anulări la mai multe investiții în timpul Covid. Cu toate acestea, EPS ajustat este în continuare în creștere. Compania este o adevarata sursa de numerar, generând peste 4 dolari în numerar per actiune, iar această cifră s-a dublat cu mult în ultimii cinci ani.

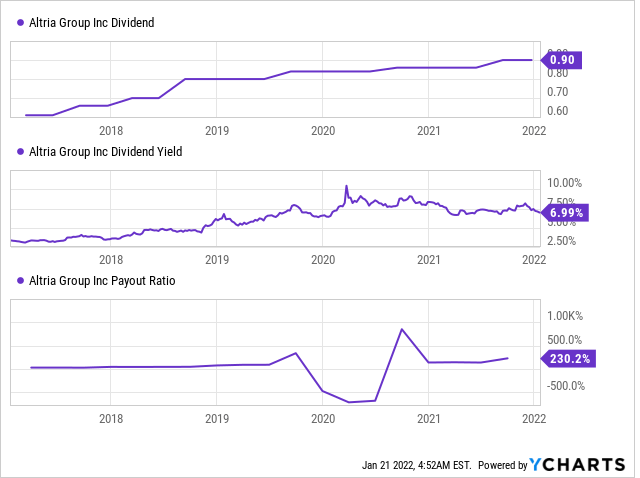

Dividendul este cea mai cunoscută caracteristică a companiei. Compania a crescut dividendul de 52 de ani la rând, repreentand o prioritatea pentru companie. Randamentul curent este atrăgător de 7% și, în timp ce raportul de plată GAAP pare înfricoșător, raportul de plată non-GAAP și raportul de plată FCF sunt sănătoase și sub propriul obiectiv al companiei de 80% din EPS ajustat. Investitorii ar trebui să se aștepte la o creștere a dividendelor de 5-6% pe termen mediu, ceea ce este în concordanță cu creșterea EPS.

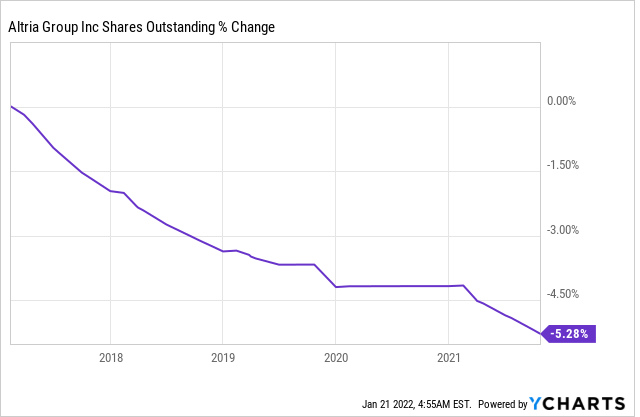

Numărul de acțiuni în circulație este, de asemenea, în scădere constantă. Compania răscumpără constant acțiuni, cu o singură excepție, în timpul incertitudinii cauzate de Covid în 2020. Compania execută în prezent un plan de răscumpărare în valoare de 3,5 miliarde de dolari și este de așteptat să fie finalizat până la sfârșitul anului 2022. Acest lucru va oferi un alt impuls pentru EPS-ul Altria și mă aștept să fie inițiat un alt program de răscumpărare în jurul trimestrului 4 înainte ca acesta să se încheie.

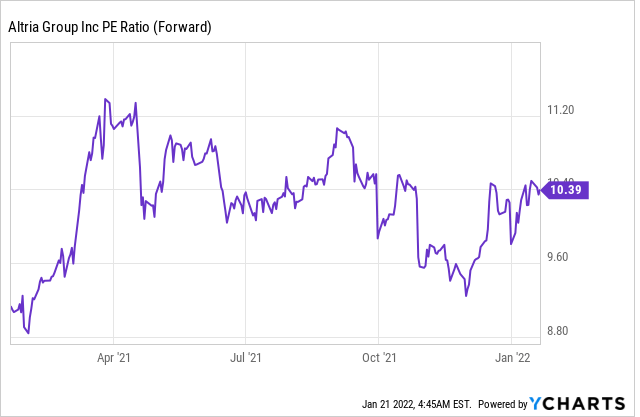

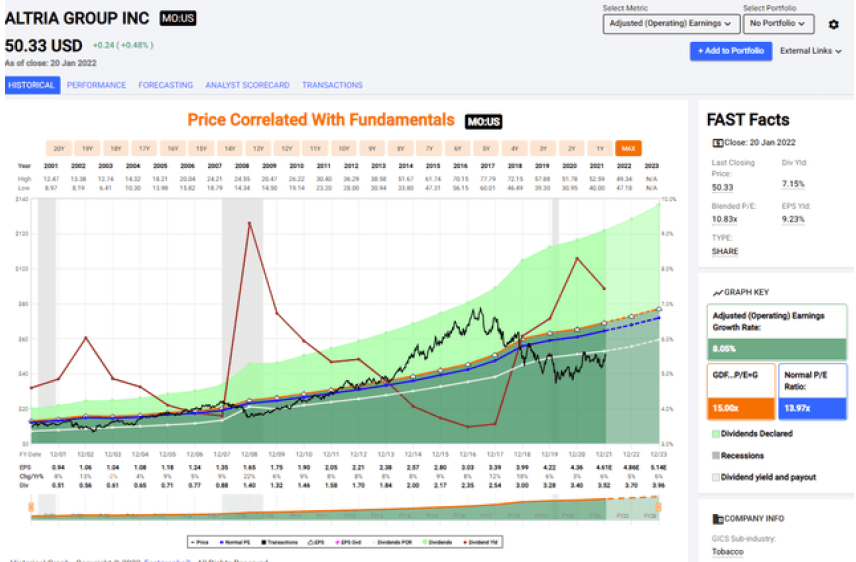

Raportul actual P/E este foarte scăzut în opinia mea. Sa plătesti de 10 ori mai mult decât EPS 2022 al companiei cu un dividend de 7% și are o recunoaștere semnificativă a mărcii este o ofertă atractivă. Transformarea de la țigări la produse fără fum este lungă și va continua în viitorul apropiat, cu toate acestea, deoarece compania continuă să avanseze si alte produse, evaluarea actuală este mica.

Graficul de mai jos este de la Fastgraphs.com și sugerează cât de atractivă este Altria la evaluarea curentă. Compania tranzacționează cu 30% sub valoarea medie de 14. În timp ce rata de creștere mai mică în timpul transformării justifică o evaluare mai mică, evaluarea actuală este foarte atractivă pentru investitorii care caută investiții de încredere. Investitorii ar trebui să se aștepte la expansiunea P/E și, în timp ce așteaptă, au o marjă mare de siguranță.

În concluzie, Altria este una dintre cele mai bune companii “blue chips” cu o Creștere lentă, dar constantă și un plan fiabil de returnare al numerarului acționarilor. Compania își transformă afacerea moștenită într-o afacere mai sustenabilă în secolul 21. În acea perioadă, creșterea a încetinit și, prin urmare, evaluarea este foarte atractivă la doar de 10 ori din câștigurile din 2022.

IQOS și On! sunt două produse pe care Altria le promovează. IQOS este vândut până în prezent în doar patru state, iar compania intenționează să-și sporească prezența în viitorul apropiat, deoarece impinge utilizatorii de țigări la produsul său cu risc scăzut. Altria a finalizat și achiziția On! care și-a triplat cota de piață în S.U.A. de la 1% la 3%. Aceste două produse sunt piatra de temelie a segmentului de produse necombustibile din tutun împreună cu JUUL care se luptă să-și mențină vânzările.

Anheuser-Busch InBev (NYSE:BUD) este o altă oportunitate pentru Altria.

Compania a suferit datorita virusului Covid, dar continuă să fie o sursa de bani profitabilă. Altria se bucură de dividende și se așteaptă să se bucure de o apreciere a capitalului în viitor, pe măsură ce compania își revine. Compania se bucură de o gamă largă de mărci binecunoscute de alcool, ceea ce o face potrivită pentru investiții pe termen lung. În plus, Altria își poate vinde participația și o poate folosi pentru achitarea datoriilor sau pentru a o returna acționarilor. Aceasta este o oportunitate excelentă, deoarece oferă Altria un nivel foarte ridicat de flexibilitate.

“Prin urmare, continuăm să planificăm să ne menținem investiția ABI. Continuăm să avem încredere în strategiile pe termen lung ale ABI, în mărcile globale premium, în echipa de management cu experiență și în capacitatea de a aborda cu succes provocările pe termen scurt. Vom continua să monitorizăm și să evaluăm în mod regulat condițiile pieței și factorii analitici menționați anterior, în concordanță cu obiectivul nostru de a maximiza valoarea pe termen lung a acestei investiții pentru acționarii noștri.”

(Sal Mancuso, EVP și CFO – conferință Q3)

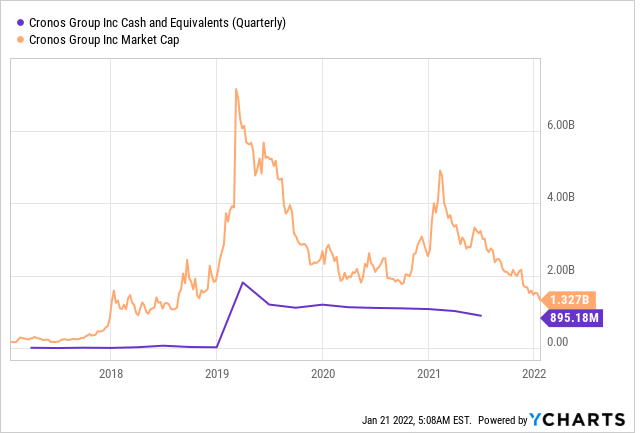

Cronos(NASDAQ:CRON)este o altă oportunitate. Compania tranzacționează cu o evaluare mult mai mică decât obișnuia în 2019, dar perspectiva canabisului este încă relevantă. Altria are o opțiune de a achiziționa Cronos la un preț mult mai mare. Deși compania poate fi încă o țintă atractivă pentru a finaliza achiziția, Cronos este o companie mica de canabis, cu un inventar redus și active fixe. Când piața și Altria vor fi gata, își va putea folosi logistica și accesul la clienți pentru a vinde aceste produse pe o scară mai largă.

Primul risc este transformarea. Până acum, țigările reprezintă în continuare aproape 90% din veniturile companiei. Inițiativele sale în alcool, produse de tutun necombustibile și canabis sunt încă departe de a-și putea înlocui afacerea principala. În plus, compania a luat mai multe decizii proaste de alocare a capitalului pe măsură ce a achiziționat noi linii de afaceri .Asta subliniază cât de dificilă este această schimbare din perspectiva alocării capitalului, chiar și atunci când oportunitatea este reală pe termen lung.

Reglementarea este un alt risc, deoarece limitează activitatea actuală a companiei, precum și afacerile viitoare ale companiei. Trecerea de la țigări la alte produse din tutun cu risc modificat (MRTP) nu este asistată de autoritatea de reglementare care dorește să limiteze circulația tuturor produselor. Altria are experiență în relațiile cu autoritățile de reglementare, dar va fi în continuare o provocare și un risc în această transformare.

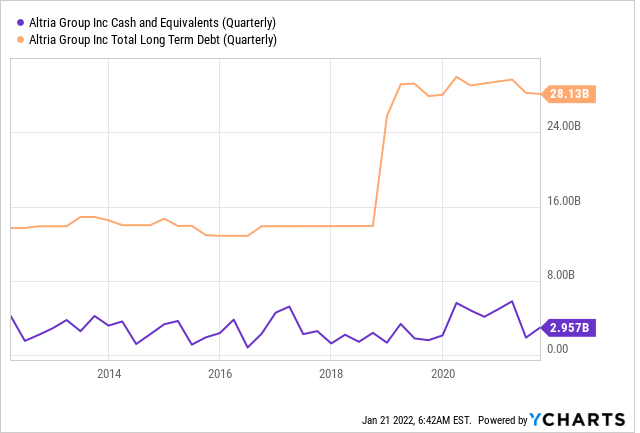

Datoria pe termen lung este un alt risc. De ani de zile, compania și-a echilibrat datoria pe termen lung în jur de 15 miliarde de dolari. În 2019, compania și-a asumat o sumă semnificativă de datorii datorita achiziției JUUL . Nivelul mai ridicat al datoriilor nu a fost semnificativ până acum, dar mediul de afaceri actual se schimbă, iar ratele dobânzilor vor crește, iar Altria va trebui să gestioneze această datorie cu mai multă atenție.

Atractivitatea actiunilor de valoare a fost observată în ultimul an. 2021 a semnalat o cu creștere rapida al Dow Jones, iar în 2022 s-ar putea să o vedem și mai clar. Companiile de tehnologie, pe lângă cele mai mari, au avut performanțe slabe, deoarece investitorii au cumpărat acțiuni mai sigure și de încredere. Altria a oferit în 2021 un randament total de peste 25% și, deoarece nivelul de incertitudine este ridicat, investitorii vor căuta actiuni care au dovedit siguranta în trecut, precum Altria.

Compania crește în timp ce se transformă. Investește într-o varietate de afaceri care o vor ajuta să se îndepărteze de țigări. În timp ce se transformă, îi recompensează pe acționari cu generozitate. Aceasta este oportunitatea ta de a cumpăra acțiuni la o companie care în ultimii 20 de ani și-a văzut EPS-ul scăzut doar o dată, și a fost acum 19 ani, și se bucură de un dividend atractiv.

Acțiunile Jabil au crescut cu 66% anul trecut, mai mult decât dublu față de rentabilitatea S&P500. Totuși, actiunea este subevaluata și se tranzacționează la un P/E TTM de numai 12,4x.

Compania s-a concentrat pe marje mai mari și afaceri bine diversificate, în loc de creșterea veniturilor pur și simplu de dragul creșterii.

Jabil generează o creștere puternică a BPA, a marjei și a fluxului de numerar liber. FCF în FY21 a fost de 640 milioane USD și este de așteptat să ajungă la 700 milioane USD în FY22.

Tendințele emergente în domeniul sănătății, vehiculelor electrice și 5G/Cloud continuă să fie avânturi puternice pentru operațiunile de producție ale companiei.

Jabil este un diamant slab urmărit și ar putea tranzacționa cu ușurință până la 75 de dolari la sfârșitul anului, un câștig de aproape 25% și să fie totuși doar un multiplu de 11,5x pe EPS estimat.

Sunt optimist cu JBL, o companie diversificată de producție de electronice, din multe dintre aceleași motive pentru care sunt optimist cu privire la industria globală a semiconductoarelor: operează în multe subsectoare tehnologice – aproape toate fiind pe piețele in crestere pe termen lung:

Între timp, compania s-a concentrat pe oportunități de afaceri mai profitabile în loc să crească pur și simplu veniturile. Ca urmare, marja operațională de bază a crescut de la 3,2% în FY20 la 4,2% în FY21. Așa fiind, FCF a sărit de la 461 de milioane de dolari la 640 de milioane de dolari în FY21 – cu o creștere uimitoare de 38,8%.

Raportul EPS T1 FY22, emis pe 16 decembrie a anului trecut, a fost o continuare a ceea ce am văzut de la Jabil în ultimii doi ani. Venitul net a fost de 8,6 miliarde USD (+9,4% pe an), marja operațională de bază a fost de 4,7%, în timp ce GAAP EPS a ajuns la 1,63 USD (+24,4% pe an). Fluxul de numerar liber a fost de (119 milioane USD), dar acesta a fost în mare parte rezultatul a 281 milioane USD cheltuiți pentru achiziția de imobilizări corporale.

În continuare, îndrumările pentru Q2 sunt optimiste:

Previziunile privind veniturile pentru anul financiar 2022 au fost de 31,8 miliarde USD (implicând +8,5% față de anul trecut).

EPS de bază pentru FY22 de 6,55 USD (în creștere cu 0,20 USD doar de la indicațiile din septembrie).

Deși creșterea maximă poate fi mai mică decât s-ar aștepta unii investitori, amintiți-vă – motivul pentru care Jabil a crescut marja și FCF, deoarece se concentrează doar pe oportunități cu marjă mare: investind mai puțin pentru a oferi mai multe profituri acționarilor. Compania se așteaptă ca marja din FY22 să ajungă la 4,5% (+30 puncte de bază pe an) și FCF să crească la 700+ milioane USD, comparativ cu 640 milioane USD în FY21 (+9,4% pe an).

Între timp, compania continuă să răscumpere acțiuni: numărul de acțiuni restante a scăzut cu 4% anul trecut (și a scăzut cu 29% față de FY13). La sfârșitul primului trimestru, numărul de acțiuni în circulație complet diluat era de 147,7 milioane de acțiuni. Dacă compania își îndeplinește indicațiile FCF pentru FY22 de 700 de milioane de dolari, aceasta echivalează cu 4,74 USD/acțiune în numerar.

Rețineți că Jabil recent a anunţat un acord cu Carnival Cruise Lines(CCL) să producă medalioane electronice portabile pentru a maximiza „o vacanță de croazieră în timp real, bazată pe alegerile și preferințele oaspeților și oferă personalizare îmbunătățită pentru fiecare aspect al experienței de vacanță”. Poate că nu este un volum foarte mare, dar acesta este exact genul de oportunitate de producție cu o marjă mare cu valoare adăugată pe care s-a concentrat JBL în ultimii ani.

Între timp, Forbes a plasat compania Jabil pe locul 6 de pe lista sa „Green Growth 50” de companii care reduc emisiile. Aceasta este o bilă albă pentru companie când vine vorba de atragerea investitorilor conștienți de mediu.

Riscurile lanțului global de aprovizionare afectat de pandemie încă sunt prezente. Posibilele aventuri militare ale Rusiei în Ucraina și ale Chinei în Taiwan reprezintă riscuri potențiale pentru economia globală. Instabilitatea politică este, de asemenea, un risc continuu și în creștere în Statele Unite.

În opinia mea, un motiv pentru care JBL rămâne relativ subevaluată (și o oportunitate pentru investitori…) este că piața încă apreciază compania ca fiind de natură puternic ciclică. Niciun argument din partea mea că compania este expusă suișurilor și coborâșurilor economiei globale. Dar, din aceleași motive, cred că industria semiconductoarelor nu este la fel de ciclică ca odinioară (adică atunci când era dependentă în principal doar de PC-uri și de autovehicule) se datorează faptului că Jabil a devenit o companie mult mai diversificată în străinătate, o gamă de sub-tehnologii cu creștere rapidă.

Jabil a încheiat trimestrul I cu datorii pe termen lung de 2,35 miliarde USD, datorii totale de 3,46 USD și datorie netă de 2,2 miliarde de dolari . Aceasta se compară cu EBITDA TTM de 2,0 miliarde. Ca urmare, bilanțul este puternic și nici pe departe extrem de îndatorat.

Jabil continuă să-și execute strategia: diversifică pe mai multe piețe în creștere și participă doar la noi oportunități cu marjă mare care vor crește marja și fluxul de numerar liber. Compania urmează să crească FCF la o valoare estimată de 4,74 USD/acțiune în numerar în acest an și rețineți că această estimare s-a bazat pe numărul de acțiuni de la sfârșitul primului trimestru, deși știm că managementul va continua să răscumpere acțiuni în acest an. Așa fiind, estimarea mea este probabil la un nivelul scăzut.

Acestea fiind spuse, acționarii primesc doar un dividend anual de 0,32 USD/acțiune, iar dividendul respectiv nu a fost majorat o dată în ultimii 5 ani. Managementul trebuie să înceapă să răspândească bogăția în loc să accentueze masiv răscumpărările de acțiuni în comparație cu obligația de dividende. La urma urmei, dacă conducerea susține noua diversificare a companiei ca un punct forte și o sursă de stabilitate a fluxului de numerar, trebuie să susțină discuțiile avute, și să înceapă să sporească recompensele dividendelor pentru acționari.

Între timp, și în ciuda lipsei de creștere a dividendelor, prețul acțiunilor ar trebui să continue să se aprecieze în acest an. Chiar și la 75 USD (în creștere cu ~25% față de actualul 60 USD), aceasta ar echivala cu un P/E TTM de numai 11,5x dacă compania își atinge indicația de bază EPS de 6,55 USD/acțiune.

Voi încheia cu un grafic al prețului acțiunilor pe 5 ani și se observa recenta vânzare, care este o oportunitate de cumpărare în opinia mea:

[/restrict]

Privind portofoliul meu de creștere a dividendelor, îmi lipsește o expunere în sectorul imobiliar. Dețin acțiuni la mai multe companii imobiliare care se întind pe mai multe subcategorii, inclusiv birouri, retail și unități de îngrijire medicală calificată, și sunt dispus să adaug mai multe REIT în portofoliul meu.

De la Park Hotels (NYSE:PK) care și-au eliminat dividendul în 2020, nu am avut nicio expunere la acest subsector. În timp ce Park Hotels și alți parteneri nu și-au restabilit dividendele, VICI Properties (VICI) este un REIT care a plătit dividende și le-a crescut în ultimii câțiva ani.

Voi analiza compania folosind graficul de mai jos, care reprezintă metodologia mea de analiză al actiunilor de creștere a dividendelor. Folosesc aceeași metodologie pentru a-mi facilita compararea actiunilor analizate. Voi analiza elementele fundamentale ale companiei, evaluarea, oportunitățile de creștere și riscurile. Apoi voi încerca să determin dacă este o investiție bună.

VICI Properties este un trust de investiții imobiliare care deține unul dintre cele mai mari portofolii de destinații de jocuri de noroc, ospitalitate și divertisment lider pe piață, inclusiv renumitul CaesarsPalace. Proprietățile sale sunt închiriate operatorilor de top din industria de jocuri și ospitalitate. Strategia VICI este de a crea portofoliul imobiliar de cea mai înaltă calitate și cea mai productivă experiență din țară.

În conformitate cu prezentarea generală a companiei Seeking Alpha, VICI Properties este un trust de investiții imobiliare experiențial care deține unul dintre cele mai mari portofolii de destinații de jocuri de noroc, ospitalitate și divertisment lider pe piață, inclusiv renumitul CaesarsPalace. Proprietățile sale sunt închiriate operatorilor de top din industria de jocuri și ospitalitate. Strategia VICI este de a crea portofoliul imobiliar de cea mai înaltă calitate și cea mai productivă experiență din țară.

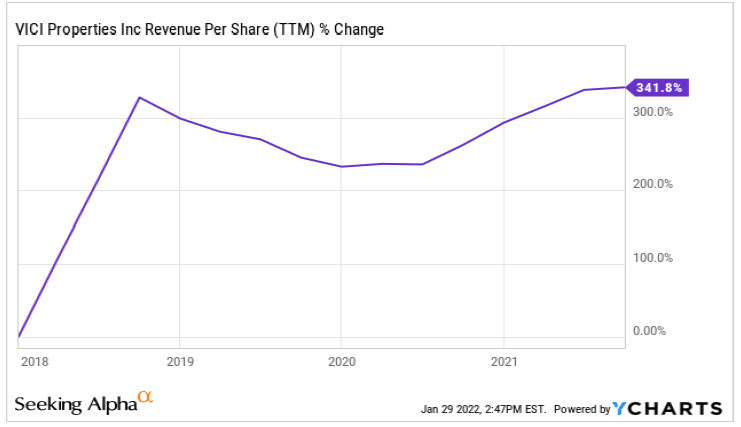

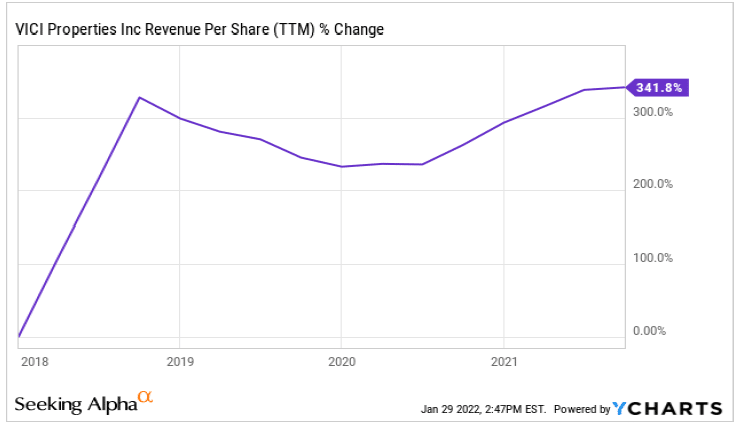

Veniturile au crescut cu peste 300% chiar și ținând cont de creșterea numărului de acțiuni. REIT-urile tind să emită acțiuni, așa că valorile ar trebui comparate pe bază de acțiune. Compania se dezvoltă în principal prin achiziții de noi proprietăți, dar și prin creșterea treptată a chiriei proprietăților actuale. Compania finalizează două achiziții majore de la MGM și Las Vegas Sands, iar aceste achiziții vor crește veniturile din chirii cu peste 1 miliard de dolari.

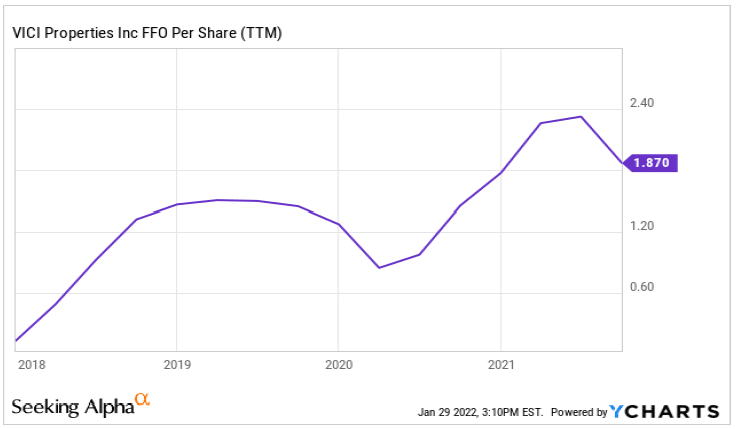

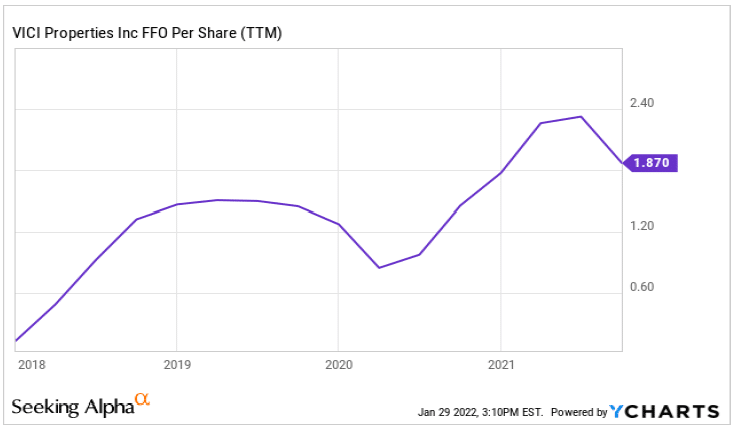

FFO sunt fondurile din operațiuni care reprezintă fluxul de numerar din operațiunile lor și măsurarea preferată a performanței operaționale. VICI s-a bucurat de o creștere semnificativă a FFO pe acțiune de când a fost înființată ca REIT. Rata de creștere viitoare a companiei va fi alimentată de achizițiile viitoare și va fi diluată de emisiunea de acțiuni necesară finanțării achizițiilor. Conform consensului analiștilor, investitorii ar trebui să se aștepte la o creștere de o singură cifră a FFO pe acțiune.

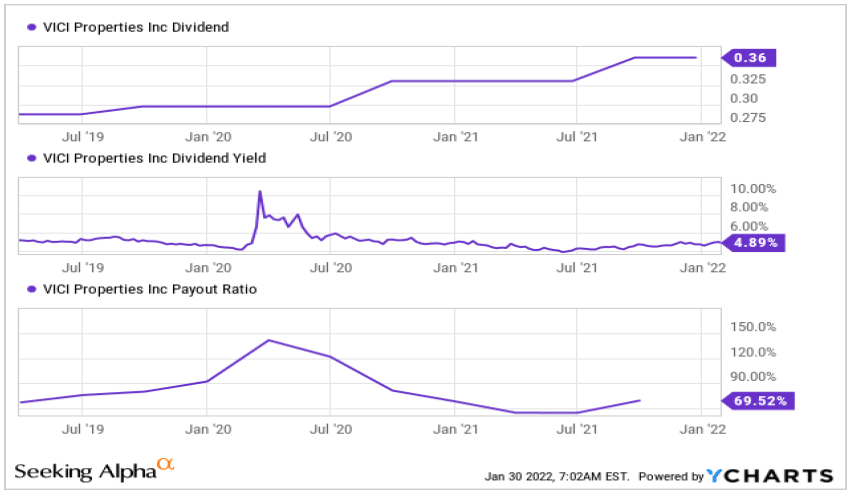

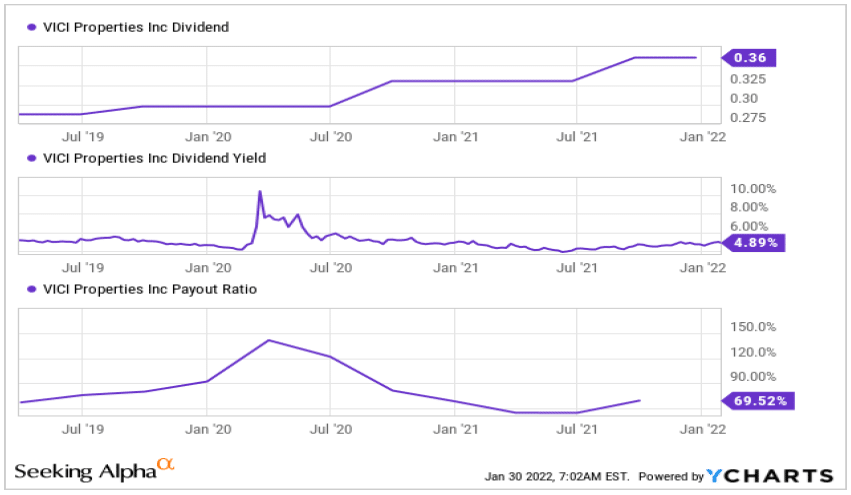

Dividendele sunt un indice important pentru fiecare REIT. Compania plătește și crește dividendul de la sfârșitul anului 2018, iar în octombrie a oferit o creștere de 9%, care a fost a treia creștere de când compania a ieșit la bursă. Compania este relativ nouă. Conducerea se angajează să crească dividendele, iar investitorii ar trebui să se simtă în siguranță, plățile fiind de 70-80% din AFFO. Randamentul inițial de aproape 5% este atractiv în sine.

Numărul de acțiuni în circulație a crescut extrem de rapid, iar acționarii sunt diluați. Cu toate acestea, investitorii care investesc în REIT-uri ar trebui să știe că acesta nu este o problema, este o caracteristică. REIT-urile își finanțează creșterea folosind datorii și capitaluri proprii, spre deosebire de majoritatea acțiunilor de creștere, care se bazează în principal pe datorii și fluxurile interne de numerar. Când vedeți creșterea acțiunilor, luați în considerare că este în regulă, atâta timp cât cota veniturilor și FFO pe acțiune cresc.

Raportul dintre preț și AFFO al companiei este măsura importantă pentru evaluarea REIT-ului . P/AFFO actual al companiei este de 14,6 luând în considerare estimările pentru 2022. Evaluarea actuală este mai ieftină decât restul sectorului imobiliar. Poate fi justificat, deoarece investitorii sunt încă îngrijorați cu privire la perspectiva REIT-urilor hoteliere în timpul pandemiei.

VICI arată fundamente puternice. Compania se bucură de o creștere puternică a veniturilor prin achizițiile de noi proprietăți și o traduce în creșterea FFO, care alimentează dividendele. Acest pachet fantastic vine la o evaluare corectă, P/AFFO actual fiind sub media companiei.

VICI va fi cel mai dominant proprietar din zona Las Vegas. Odată ce toate tranzacțiile sunt finalizate, compania va avea o suprafață de 660 de acri in Las Vegas si va da companiei o poziție foarte dominantă cu foarte puțină concurență în cadrul acestui reper american. În plus, concentrarea asupra proprietăților americane este, de asemenea, un avantaj față de proprietatea din Macao. Tensiunile dintre Statele Unite și China pot fi întotdeauna riscante pentru întreprinderi și VICI o evită.

O altă oportunitate de creștere este capacitatea companiei să fie rezistenta la majoritatea perturbărilor atunci când vine vorba de călătorii. Unul dintre riscurile pentru industria hotelieră sunt noile companii tehnologice perturbatoare, cum ar fi Airbnb (NASDAQ:ABNB).

VICI investește în active premium, cu servicii premium, cum ar fi cazinouri și restaurante de top. Clienții care vin pentru întreaga experiență nu sunt aceiași care caută un sejur la buget redus într-un Airbnb.

Diversificarea este o altă oportunitate. Unul dintre motivele pentru care am rămas pe gard când a fost vorba de VICI a fost faptul că aproape toate veniturile sale proveneau de la un singur chiriaș. Achiziția hotelului venetian diversifică VICI și achiziția MGM vor împinge Caesars sub pragul de 50%. Compania este încă concentrată în jurul a doi chiriași, dar este o poziție mult mai sănătoasă.

Încheierea tranzacților sunt încă în așteptare. Toate ipotezele referitoare la VICI ia în considerare achiziția și asimilarea reușita și că activele vor funcționa conform așteptărilor. Acestea sunt achiziții masive care vor reprezenta aproximativ jumătate din venituri. Compania va trebui să se concentreze pe asimilarea acestor active și să caute să achiziționeze și mai multe.

Încărcarea datoriei este un alt risc și este unul proeminent pentru VICI. REIT-urile au o sarcină de datorie relativ mai mare în comparație cu alte companii cu dividende. Mai mult decât atât, mediul inflaționist actual implică faptul că vom vedea creșteri ale ratelor în următorii câțiva ani, ceea ce va crește cheltuielile cu dobânzile.

Al treilea este Covid. Pandemia nu s-a terminat încă. Valul actual Omicron este foarte contagios, chiar dacă nu la fel de letal ca valurile anterioare. Cu toate acestea, atâta timp cât pandemia este încă prezentă, există un nivel mai ridicat de incertitudine atunci când ne uităm la hoteluri și, în special, la REIT-urile hoteliere și de jocuri ai căror chiriași sunt hoteluri și cazinouri și le pasă de o sarcină mare a datoriilor și a plăților mari de dividende.

VICI este o companie bună cu un istoric scurt. Compania are fundamente stabile și ceea ce eu cred a fi o evaluare decentă. În plus, compania are mai multe perspective de creștere și, în ciuda faptului că este tânără, și-a construit o poziție de lider pe una dintre principalele piețe de agrement din America. Compania va continua să își valorifice dimensiunea pentru a crește în Las Vegas și experiența sa din Las Vegas pentru a crește.

Firma are unele riscuri. Unele sunt pe termen scurt, cum ar fi Covid, în timp ce altele sunt mai mult riscuri pe termen lung, cum ar fi gestionarea datoriilor într-un mediu în care ratele dobânzilor cresc. Una peste alta, cred că riscurile sunt bine evaluate

Odată cu achizițiile finalizate, VICI va fi un plătitor de dividende stabil, cu randament de 5%, și o opțiune solidă pentru investitori.[/restrict]

Monede digitale precum Bitcoin (CRYPTO:BTC) erau practic nemaiauzite în 2012, dar acum industria valorează mai mult de 2 trilioane de dolari. Odată cu introducerea societății într-un tărâm mai digital de catre COVID-19, investiția în tehnologii care servesc drept poarta de intrare între blockchain și societatea noastră ar putea fi mai profitabilă decât încercarea de a găsi următorul Bitcoin. La urma urmei, nu lipsesc companiile inovatoare care încearcă să reducă decalajul dintre cele două lumi.

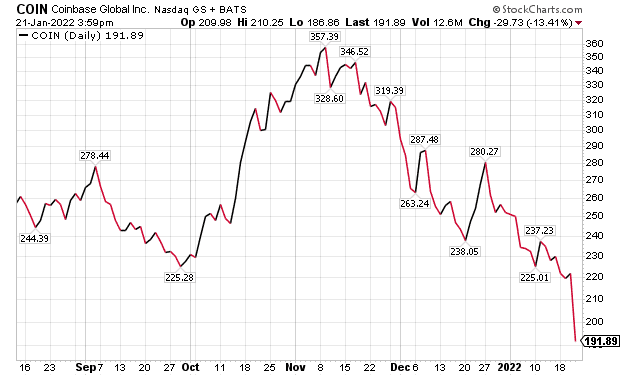

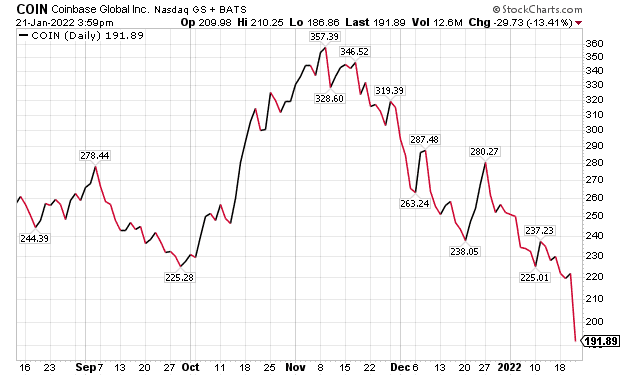

Prima actiune de criptomonede care merită menționat este Coinbase Global (NASDAQ: COIN), un exchange de tranzacționare de criptomonede de top. Compania este o platformă populară pentru achiziționarea de criptomonede majore, cum ar fi Bitcoin, Ethereum (CRYPTO:ETH) și Cardano (CRYPTO:ADA).

Coinbase câștigă o mică taxă de tranzacție de fiecare dată când cineva plasează o comandă pentru a cumpăra sau a vinde o criptomonedă. Pe măsură ce monedele digitale devin mai populare, va fi unul dintre cei mai mari beneficiari ai boom-ului.

În plus, Coinbase câștigă popularitate în rândul clienților instituționali. În scrisoarea părților interesate a companiei, Coinbase a menționat că instituțiile văd din ce în ce mai mult schimbul ca un „ghișeu unic” pentru activități legate de gestionarea activelor cripto.

Coinbase este bine poziționat pe piețele occidentale, având în vedere cota de piață dominantă. Se concentrează pe utilizatorul ocazional și, astfel, are o experiență de utilizator superioară în comparație cu alternativele din această industrie. Astfel, Coinbase poate fi considerată poarta principală de acces atât pentru populația generală, cât și pentru instituții pentru a interacționa cu criptoeconomia.

Prin urmare, Coinbase Global poate fi o investiție solidă pe termen lung, deoarece piața cripto continuă să crească.

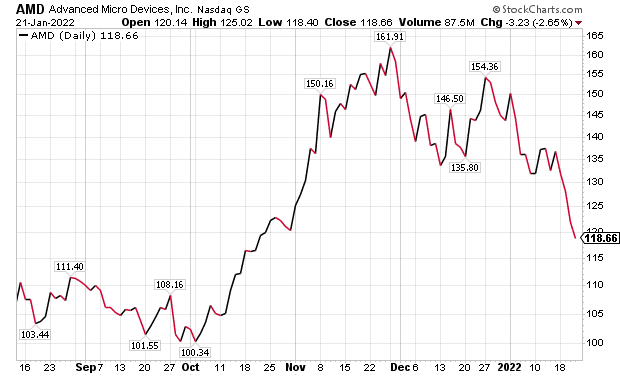

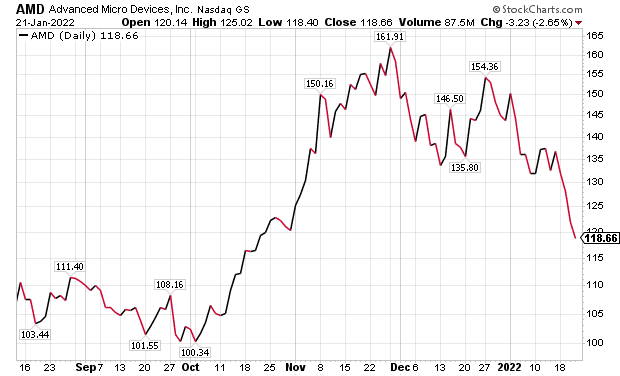

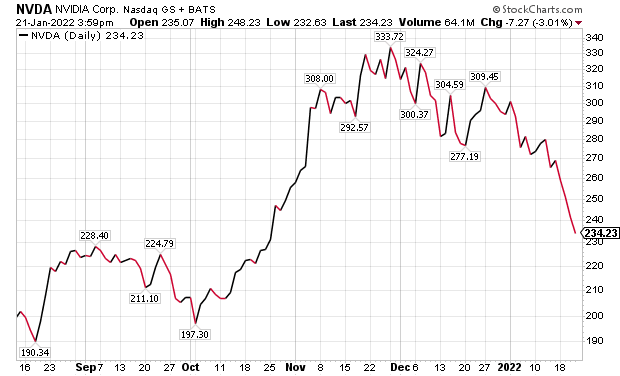

Nvidia Corporation (NASDAQ: NVDA) și Advanced Micro Devices, Inc. (NASDAQ: AMD) sunt două companii de semiconductori care sunt cei mai importanți designeri de unități de procesare grafică (GPU). Deși aceste companii producătoare de cipuri nu se ocupă direct de criptomonede, GPU-urile permit aplicații intensive în calcul, cum ar fi centrele de date, inteligența artificială și crearea de active cripto.

GPU-urile rămân o piesă hardware fundamentală pentru crearea și gestionarea activelor cripto. Criptografia și crearea blockchain necesită o putere de calcul imensă, iar GPU-urile sunt potrivite pentru această activitate.

Atât Nvidia Corporation, cât și Advanced Micro Devices au anunțat recent achiziții care probabil le vor consolida și mai mult pozițiile de lideri în tehnologia cipurilor. Nvidia încearcă să achiziționeze ARM Holdings, un licențiator al designului arhitecturii de cip pentru centre de date și smartphone-uri, în timp ce AMD intenționează să achiziționeze liderul de cip programabil Xilinx (NASDAQ:XLNX).

Nvidia și AMD sunt pregătite să continue să dețină cota de piață a industriei semiconductoarelor și să conducă calea în dezvoltarea mai multor tehnologii emergente, cum ar fi blockchain-ul.

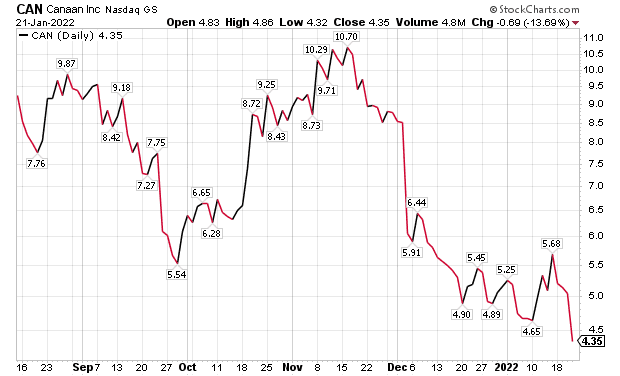

Canaan (NASDAQ:CAN) proiectează echipamente de mare putere, cu circuite integrate (ASIC) special în scopul de a “ghici” hash-ul corect (codul de acces) al rețelei.

Următoarea generație de ASIC de la Canaan poate face zeci de trilioane de calculi în fiecare secundă cu privire la hash-ul potrivit pentru a valida blocurile din rețeaua Bitcoin. Acesta este de milioane de ori mai puternic decât cele mai recente GPU-uri AMD și Nvidia.

Una dintre cele mai populare acțiuni miniere Bitcoin este Hut 8 Mining (NASDAQ:HUT). Compania deține o miză minoritară considerabilă în întreaga rețea Bitcoin. În loc să vândă Bitcoin-ul pe care le extrage pe piață, Hut 8 Mining maximizează profiturile pentru acționari prin împrumuturi și randamente agricole.

Compania folosește un mix de surse eoliene, solare și de gaze naturale pentru energie electrică care asigură sustenabilitatea operațiunilor sale. Acest lucru îi asigură pe investitori că compania nu va fi implicată în preocupări de mediu pentru consumul ridicat de energie electrică.

Cea mai bună parte a actiunilor de criptomonede este că majoritatea nu joaca direct in industrie. Acest lucru oferă investitorilor recompensa pentru o diversificare amplă. Criptomonedele sunt destul de volatile și pot provoca venituri volatile. Cu toate acestea, lumea crypto câștigă rapid adoptarea generală. Așteptați-vă la un impuls suplimentar în actiunile cripto, pe măsură ce tot mai multe companii se alătură revoluției blockchain.

Cele mai bune trei companii aeriene includ un producător global de avioane, cea mai mare companie aeriană din lume după dimensiunea flotei și o companie de transport și logistică creată inițial de un student.

Industria companiilor aeriene a suferit, fără îndoială, doi ani tumultuosi din cauza pandemiei de COVID-19. Eforturile recente de a reporni industria turismului au fost amânate de apariția variantelor Delta și Omicron ale COVID-19.

Peste 2.600 de zboruri au fost anulate în ziua de Anul Nou 2022 din cauza pandemiei și a lipsei de personal. Creșterea prețurilor la combustibilul pentru avioane a redus marjele subțiri ale companiilor aeriene pentru puținele avioane care au reușit să ajungă în aer. Cu toate acestea, nu există moment mai bun pentru a cumpăra acțiuni ale companiilor aeriene decât acum.

Acțiunile companiilor aeriene au suferit o lovitură semnificativă în ultimii ani, dar cu economia globală revenind încet, dar sigur la normal, industria oferă investitorilor o oportunitate de a obține profituri. Iată cele mai bune trei acțiuni ale companiilor aeriene de cumpărat acum.

Boeing Co. (NYSE:BA) este o companie americană aerospațială și de apărare cu sediul în Chicago, Illinois. Fondată în 1916, compania este unul dintre cei mai vechi și mai mari producători de avioane la nivel global, cu o capitalizare de piață (capitalizare bursieră) de 126,9 miliarde de dolari. Astăzi, prezența Boeing se extinde în industria aerospațială, dezvoltând și producând avioane, rachete, sateliți și echipamente de telecomunicații pentru entități civile și guvernamentale din întreaga lume.

Boeing a avut , fără îndoială, trei ani grei, începând cu punerea la sol a avionului său comercial Boeing 737 MAX și terminând cu pandemia COVID-19 care a perturbat industria globală de călătorii și turism. Acțiunile companiei s-au redus de peste jumătate de la începutul lunii martie 2019, când au ajuns la 440,00 USD per acțiune. BA tranzacționează în prezent în jur de 215,00 USD. Cu toate acestea, Boeing rămâne una dintre cele mai bune investiții în companii aeriene disponibile pe bursă.

Primul semn de necaz al Boeing a apărut în octombrie 2018, când un 737 MAX s-a prăbușit la scurt timp după decolare de pe Aeroportul Internațional Soekarno–Hatta din Jakarta, Indonezia, ducând la moartea tuturor membrilor echipajului și a pasagerilor. În urma unui al doilea accident mortal de 737 MAX în Etiopia, în martie 2019, agențiile de aviație de pe tot globul s-au decis sa tina acest model la sol .

Deși Boeing au avut destule provocări în ultimii trei ani, compania a început să revină. Prima veste bună a venit atunci când Boeing a strâns fonduri de 25 de miliarde de dolari într-o ofertă de acumulare în aprilie 2020. Compania sperase inițial să strângă 10-15 miliarde de dolari, dar reducerea ratelor dobânzilor de către Rezerva Federală a ajutat la creșterea interesului investitorilor. Oferta a permis lui Boeing să evite să solicite un ajutor guvernamental.

În cele din urmă, după upgrade-uri și reparații ample la toate Boeing 737 MAX , avioanele și-au reluat zborurile în mare parte din lume, inclusiv în Statele Unite, India, Uniunea Europeană (UE), Canada și Australia, printre alte țări și regiuni. China a anunțat la începutul lunii decembrie 2021 că avionul ar putea relua zborurile la începutul lui 2022. Acum există mai multe 737 MAX operaționale decât înainte de oprirea din primăvara 2019. Ca răspuns, Boeing plănuiește să-și mărească drastic producția de 737 MAX de la 19 avioane pe lună din în octombrie 2021 la 31 pe lună la începutul lui 2022.

Este important de înțeles că, fiind unul dintre cei doi producători mari de avioane din lume și contractant de apărare al Organizației Tratatului Atlanticului de Nord (NATO), Boeing are sprijinul guvernului SUA. Statele Unite au luptat chiar și într-o dispută comercială de 17 ani, de mai multe miliarde de dolari, cu unul dintre cei mai apropiați aliați ai săi, UE, împotriva Airbus pentru Boeing. Disputa comercială s-a încheiat oficial în iunie 2021. Boeing este legată irevocabil de Statele Unite, ceea ce face din companie un pariu pe termen lung incredibil de sigur pentru investitori.

BA a rămas relativ stagnată, cu o creștere de 1,7% a prețului acțiunilor în ultimele 12 luni. Prețul acțiunilor BA din ultimul an este in graficul mai jos.

În ciuda revenirii recente, planurile Boeing pentru o redresare completă până la sfârșitul anului 2022 au fost amânate de apariția variantelor Delta și Omicron ale virusului COVID-19. Cu toate acestea, compania încă se laudă cu un avantaj extraordinar. Se estimează că Boeing își va crește vânzările cu 26,8% în primul trimestru 2022 și cu 31,7% în 2022 în ansamblu. BA are o evaluare de 300-330 USD pe acțiune, pe baza estimărilor pentru 2023. Boeing plănuiește în liniște o întoarcere în lumina reflectoarelor.

FedEx Corp (NYSE:FDX), cunoscută anterior ca Federal Express Corp și FDX Corp, a fost fondată în 1971 ca o alternativă mai modernă și mai eficientă la serviciile poștale din Statele Unite. Compania, cu sediul central în Memphis, Tennessee, a devenit a treia cea mai mare companie de curierat la nivel global, cu o capitalizare de piață de 66,4 miliarde de dolari. FedEx oferă în primul rând servicii de transport și logistică cu oferte suplimentare în brokeraj vamal, management al aprovizionării și facturare și încasări.

Fiind o corporație de transport și logistică, FedEx probabil nu se va ridica în prim-planul majorității investitorilor atunci când evaluează actiunile companiilor aeriene. Cu toate acestea, compania a fost lansată inițial pe ideea că călătoriile cu avionul erau un mijloc fezabil de livrare a corespondenței. Fondatorul Fredrick W. Smith, în timp ce urma facultatea, a propus într-un articol din 1965 că avioanele de marfă dedicate erau o formă mai eficientă de livrare a corespondenței în comparație cu camioanele tradiționale sau avioanele de pasageri. În ciuda faptului că a primit un „5” în raportul său, ideea de mărfuri aeriene nu i-a scăpat niciodată din minte, iar Smith a fondat în cele din urmă Federal Express Corporation în 1971.

Creșterea comerțului electronic global a zdruncinat multe industrii și companii, iar companiile aeriene nu fac excepție. Site-urile de comerț electronic livrează milioane de pachete zilnic, ceea ce necesită rețele sofisticate de stocare și transport. În timp ce depozitele și centrele de distribuție au devenit zone majore de investiții pentru REIT-uri și firmele de capital privat, transportul aerian a devenit o sursă din ce în ce mai importantă de venituri pentru companiile aeriene.

Industria globală de transport aerian valorează acum 110,8 miliarde de dolari și are marje de profit semnificativ mai bune decât industria companiilor aeriene de pasageri, 7,2% față de 2,1%. Se preconizează că industria transportului aerian de marfă se va extinde pe măsură ce comerțul electronic continuă să crească. Piața de marfă aeriană se asteaptă să înregistreze o rată de creștere anuală compusă (CAGR) de 8,0% în următorii șapte ani, din 2021 până în 2028.

Deși atractivitatea transportului aerian de mărfuri a adus concurenți suplimentari în industrie, costul ridicat al dezvoltării unei rețele globale de livrare a mărfurilor a permis FedEx să-și construiască o poziție pe piață extrem de sigură. Compania și-a văzut veniturile crescând cu un CAGR de 10,2% în ultimii cinci ani. FedEx rămâne cea mai mare companie aeriană de transport de marfă la nivel global, livrând peste 17,5 miliarde de tone metrice de mărfuri anuale. Cel mai apropiat concurent, Qatar Airways, gestionează doar 13,0 tone metrice de transport aerian anual.

FedEx este o companie matură, ceea ce înseamnă că nu este de așteptat să înregistreze o creștere mare a vânzărilor în următorii ani. În prezent, se estimează că compania își va vedea veniturile crescând cu doar 10,8% în 2022. Cu toate acestea, FedEx nu este o actiune de creștere, ci o investiție de valoare, ceea ce înseamnă că prețul acțiunilor sale este subevaluat în raport cu situația financiară actuală. Investițiile de valoare sunt mai puțin riscante, deoarece evaluarea lor se bazează în mare parte pe fluxurile lor de numerar curente, mai degrabă decât pe veniturile și profiturile viitoare ipotetice. Ca bonus, investițiile de valoare au depășit constant actiunile de creștere din punct de vedere istoric.

Raportul (P/E) al FDX de 13,8, valoarea întreprinderii și câștiguri înainte de dobândă, impozite, depreciere și amortizare (EV/EBITDA) de 8,4 și raportul preț (acțiune) și vânzări ( Raportul P/S) de 0,8 este cu mult sub media industriei. Mediile integrate ale industriei de transport de marfă și logistică sunt de 22,8, 12,8 și, respectiv, 1,1.

În ultimele luni, FedEx a văzut că prețul acțiunilor sale a scăzut din cauza crizei de forță de muncă și a întreruperilor lanțului de aprovizionare care au cauzat câștiguri mai mici. Cu toate acestea, o analiză rapidă a rapoartelor de mai sus demonstrează că piața s-a supraajustat. Compania menține o rezervă de numerar sănătoasă de 6,8 miliarde de dolari în bilanțul său și o rată scăzută a datoriei la capitaluri proprii de 1,5, ceea ce o face o corporație foarte sănătoasă din punct de vedere financiar. FDX este o bijuterie ascunsă în industria companiilor aeriene pentru investitorii cu ochi buni.

Delta Airlines Inc (NYSE:DAL), fondată în 1925, este o companie aeriană internațională cu sediul central în Atlanta, Georgia. Delta Airlines este cea mai mare companie aeriană din lume după dimensiunea flotei, cu peste 894 de avioane în portofoliu și o capitalizare de piață de 24,9 miliarde de dolari. Compania oferă transport de pasageri și mărfuri, securitate profesională, management aeronave, instruire și consultanță, pachete de vacanță și servicii de reparații și întreținere.

Clienții pe termen lung reprezintă cea mai mare sursă de venit pentru aproape fiecare companie. Clienții mulțumiți cumpără sau folosesc produsul unei companii la prețuri mai mari, sunt mai puțin sensibili la fluctuațiile prețurilor, oferă recomandări și sunt mai puțin costisitori decât găsirea de noi clienți. Industria companiilor aeriene este în mod special susceptibilă la satisfacția clienților, cu mulți clienti conduși mai degrabă de loialitatea mărcii decât de diferențele de preț.

Cu toate acestea, numeroase companii aeriene s-au confruntat cu o reacție publică semnificativă și presa negativă în ultimii ani. Consumatorii au devenit din ce în ce mai nemulțumiți din cauza unor probleme precum reducerea spațiului pentru picioare, taxele suplimentare și întârzierile zborurilor. Mai multe accidente majore cu pasagerii companiilor aeriene nu au ajutat cu nimic imaginea industriei. Deși ratingurile companiilor aeriene s-au îmbunătățit în epoca COVID-19, industria se înscrie în mod constant ca fiind una dintre cele mai slabe în ceea ce privește satisfacția clienților din ultimele decenii. Giganții din industrie precum United Airlines și Spirit Airlines (NYSE:SAVE) pot fi găsiți frecvent pe listele celor mai neapreciate companii din America.

Delta Airlines a apărut ca excepție într-o industrie a călătoriilor care s-a străduit să-i mulțumească pe consumatori. Delta Airlines rămâne în mod constant una dintre cele mai bune companii aeriene în ceea ce privește satisfacția și experiența clienților. Compania a câștigat sondajul de satisfacție al companiilor aeriene J.D. Power North America din 2021, cu un scor record de 860. Delta Airlines și filiala sa, Endeavour Air, dețin, de asemenea, cel mai mare procent de sosiri la timp și cele mai bune evaluări ale serviciilor pentru clienți dintre toate companiile aeriene americane.

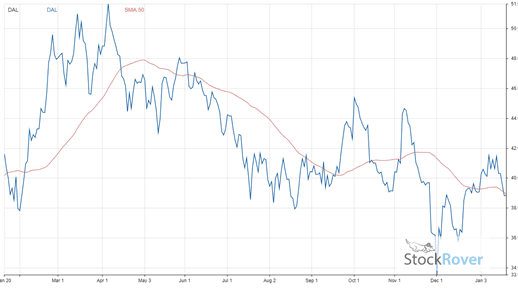

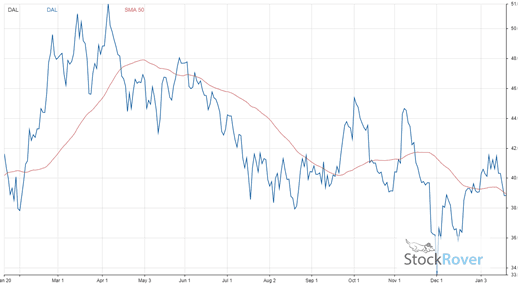

La fel ca aproape toate companiile legate de industria de turism, Delta Airlines a fost lovită din cauza COVID-19, compania înregistrând o scădere cu 3,6% a prețului acțiunilor în ultimele 12 luni. Modificarea prețului DAL în ultimele 12 luni este prezentată mai jos, alături de o medie de 50 de zile.

Cu toate acestea, concentrarea companiei pe satisfacția clienților a oferit companiei o perspectivă din ce în ce mai pozitivă, în ciuda pierderilor recente din cauza COVID-19. Se estimează că Delta Airlines va înregistra o creștere de 43,5% a veniturilor în 2022, cu o creștere a vânzărilor în trimestrul I și II de la an la an, estimată să crească cu 121,9% și, respectiv, 169,4%. Mai mult, compania a reușit să-și reducă rata datoriei la capitaluri proprii cu aproape jumătate, de la 23,2 în ianuarie 2021 la 13,1 în ianuarie 2022, menținând în același timp rezerve de numerar de 13,2 miliarde de dolari, asigurând stabilitatea financiară a companiei aeriene.

În ciuda nemulțumirii recente a clienților față de industrie, călătoriile cu avionul rămân o formă necesară de transport și prezintă o cerere ridicată. Drept urmare, clienții nemulțumiți nu vor înceta să zboare, ci vor căuta în schimb să schimbe companiile aeriene, oferind companiei Delta un avantaj semnificativ pe termen lung față de concurenții săi.

Cele mai interesante oferte publice inițiale (IPO) care se preconizează să fie lansate în 2022 includ o aplicație populară de livrare a alimentelor, o firmă de tehnologie pentru mașini care se conduce singur și un site controversat de agregare de știri.

Piața inițială a ofertelor publice (IPO) din 2021 a revenit la niveluri nemaivăzute de la boom-ul dot-com. Potrivit platformei de piețe financiare Dealogic, peste o mie de companii au devenit publice, strângând aproximativ 316 miliarde de dolari în acest proces.

Chiar și atunci, o serie de companii mari care plănuiseră oferte au decis să rămână pe bancă – unindu-și forțele cu alte câteva firme pentru a deveni unele dintre cele mai așteptate IPO-uri viitoare din 2022.

Iată 10 dintre cele mai așteptate IPO-uri viitoare pentru 2022. Acesta este un număr mai mic decât ne așteptăm de obicei în această perioadă a anului din cauza scaderii recente a pieței – dar multe dintre ele sunt nume mari, consacrate, care ar trebui să genereze multă entuziasm pe Wall Street. și Main Street deopotrivă.

Perioada estimată pentru IPO: 2022

Evaluarea IPO estimată: N/A

În 2005, colegii de cameră Steve Huffman și Alexis Ohanian au primit sprijinul Y Combinator pentru a dezvolta o aplicație care le permitea utilizatorilor să comande mâncare prin SMS. Nu a reușit să obțină multă tracțiune.

Dar fondatorii au gândit rapid o altă idee: Reddit.

Acest panou de mesaje de ultimă generație, care a fost achiziționat de Condé Nast în 2006, avea trasaturi pe care merge orice. Acest lucru a transformat adesea Reddit într-o sursă de controversă – precum și într-un font de hype meme-stock în ultimii ani – dar, totuși, a crescut de-a lungul timpului.

Compania pare acum să fie pregătită pentru vremurile mari, Reddit făcând un dosar confidențial la SEC în decembrie, indicând că o înțelegere ar putea avea loc în primele două luni ale anului 2022.

Ca exemplu al creșterii recente, veniturile din al doilea trimestru au depășit 100 de milioane de dolari, aproximativ triplu vânzările sale de un an în urmă. De asemenea, compania se mândrește cu 50 de milioane de utilizatori zilnic.

În august, Reddit a anunțat că Fidelity a investit 400 de milioane de dolari la o evaluare de 10 miliarde de dolari. Cu toate acestea, având în vedere volatilitatea recentă a pieței – în special în alte platforme sociale, cum ar fi Pinterest (PINS), Bumble (BMBL) și Snap (SNAP) – compania ar putea ieși la bursă la o evaluare mai mică.

Perioada estimată pentru IPO: 2022

Evaluarea IPO estimată: peste 10 miliarde USD

Când Jason Citron și Stanislav Vishnevsky construiau jocuri online, aveau probleme de comunicare cu echipele lor de dezvoltatori la distanță. Sistemele de comunicații pe care le-au evaluat nu aveau caracteristicile necesare, așa că au făcut ceea ce mulți dintre noi nu am putut face: Și-au construit propriul lor sistem.

Sistemul rezultat, Discord, care permitea mesageria instantanee, apelurile video și vocale, a fost popular printre comunitățile de jocuri de pe Twitch și Reddit în primele zile. Sistemul a fost lansat în 2015; până în 2018, Microsoft (MSFT) Xbox a fost de acord să integreze platforma cu conturile Xbox Live. În timp, Discord s-ar extinde în multe alte categorii, inclusiv comunități pentru sport, divertisment, investiții, educație online și multe altele.

Discord iese în evidență față de alte sisteme de chat de pe piață, inclusiv Salesforce.com (CRM) Slack și Google Chat, mulțumită parțial unui nivel ridicat de personalizare, care a făcut sistemul său bazat pe abonament „lipicios”.

Creșterea a fost aprinsă în ultimul timp, utilizatorii activi lunari crescând de la 56 de milioane la 140 de milioane între 2020 și jumătatea lui 2021.

Fără îndoială, există multe sisteme de chat pe piață, cum ar fi Slack de la Salesforce.com. Cu toate acestea, una dintre cheile succesului Discord este personalizarea.

Microsoft a contactat Discord la începutul anului 2021 pentru a-l achiziționa pentru cel puțin 10 miliarde de dolari, potrivit rapoartelor media. Dar Discord a vrut să rămână independent și să urmeze o IPO, ceea ce se așteaptă să aibă loc în acest an.

Perioada estimată pentru IPO: 2022

Evaluarea IPO estimată: N/A

Când Zach Perret și William Hockey au înființat Plaid în 2013, au creat aplicații pentru diferite tipuri de servicii financiare, cum ar fi bugetarea și contabilitatea… dar nu au prins niciodată cu adevărat pe utilizatori.

Cu toate acestea, prin acest proces, fondatorii și-au dat seama cât de dificil este să dezvolte infrastructura pentru un startup fintech. Așa că și-au reorientat firma pe construirea de interfețe de programare a aplicațiilor (API) care se ocupau de autentificare, identitate, gestionarea datoriilor, procesarea tranzacțiilor și așa mai departe. Plaid ar continua să atragă clienții de top fintech, inclusiv Betterment, Chime și PayPal (PYPL) Venmo.

Tehnologia a prins rapid. Și ca o dovadă a succesului Plaid, Visa (V) a fost de acord să plătească 5,3 miliarde de dolari pentru companie la începutul anului 2020. „Achiziția, combinată cu numeroasele noastre eforturi fintech deja în desfășurare, va poziționa Visa să ofere și mai multă valoare pentru dezvoltatori, instituții financiare. și consumatorii”, a declarat la acea vreme CEO-ul Visa, Al Kelly.

„Dar Visa nu deține Plaid”. Este corect. Acordul a fost respins de la autoritățile de reglementare antitrust, iar Visa și Plaid au abandonat tranzacția în ianuarie 2021.

Elanul lui Plaid s-a accelerat totuși. În aprilie, compania a strâns 425 de milioane de dolari la o evaluare de 13,4 miliarde de dolari într-o tranzacție condusă de Altimeter Capital.

Pentru a fi clar: Plaid nu a depus (sau nici măcar a insinuat) un IPO. Dar având în vedere că o achiziție probabil va fi dificilă din cauza preocupărilor de reglementare, o ofertă publică inițială pare o opțiune atrăgătoare.

Perioada estimată pentru IPO: 2022

Evaluarea IPO estimată: N/A

În 2010, fondatorul Instacart Apoorva Mehta și-a părăsit postul de la Amazon.com pentru a se muta la San Francisco și a-și începe propria afacere. Și s-a lovit de o mulțime de esecuri, încercând 20 de produse diferite fără niciun rezultat.

Dar în cele din urmă a ajuns la ceva promițător: o rețea la cerere pentru livrarea de alimente și alte produse. La baza a fost o aplicație care a conectat contractorii – care făceau cumpărăturile – cu clienții.

Pandemia a transformat 2020 într-o schimbare de sanse pentru Instacart. Apariția COVID-19 a determinat milioane de oameni să adopte servicii de livrare bazate pe aplicații.

Instacart a construit un sistem logistic sofisticat, care implică acorduri cu peste 400 de retaileri care se întind în peste 30.000 de magazine. Această rețea se traduce printr-o acoperire de aproximativ 80% din gospodăriile din SUA și 70% din Canada.

Instacart a fost încă ocupat cu strângerea de fonduri, inclusiv o rundă de 200 de milioane de dolari de la Valiant Peregrine Fund și D1 Capital Partners, după o strângere de 225 de milioane de dolari în iunie condusă de DST Global și General Catalyst, cu participarea D1. Însă Financial Times a raportat în octombrie 2020 că compania se consulta cu băncile înainte de o potențială IPO, așteptată undeva în prima jumătate a anului 2021.

Dar Instacart și-a împins de atunci planurile pentru o IPO în 2022 și, posibil, după.

„Fidji Simo, un fost director al Facebook, care a preluat frâiele în urmă cu trei luni, se va concentra pe consolidarea serviciilor sale pentru comercianții cu amănuntul de produse alimentare dincolo de livrare”, a raportat The Information, citând o persoană cu cunoștință directă a subiectului.

Cea mai recentă rundă de strângere de fonduri a evaluat compania la 39 de miliarde de dolari, ceea ce reprezintă mai mult de două ori mai mult decât era evaluată într-o rundă de acum cinci luni. Deci, deși nu există o estimare concretă a evaluării unei oferte, IPO-ul Instacart ar trebui să fie unul dintre cele mai mari din 2022.

Perioada estimată pentru IPO: 2022

Evaluarea IPO estimată: N/A

Lanțul de alimente The Fresh Market face o nouă încercare la bursă.

În martie 2016, The Fresh Market a acceptat o achiziție în numerar de 1,36 miliarde de dolari de la firma de capital privat Apollo Global. La acea vreme, lantul avea probleme în a concura cu companii precum Whole Foods de la Amazon.com (AMZN), Kroger (KR) și Publix.

Ca companie privată, The Fresh Market s-a concentrat pe restructurarea operațiunilor sale, care se întind în prezent în 159 de locații în 22 de state. Acest lucru a dat roade după câțiva ani, cu o îmbunătățire a perspectivelor sale de credit, deși, dacă firma va deveni publică, va face acest lucru cu un nivel încă ridicat de îndatorare.

Și în urmă cu un an, compania a angajat un nou CEO, Jason Potter – fostul șef al Sobeys din Canada, care se mândrește cu trei decenii de experiență în industria alimentară și care este cunoscut drept un reducător de costuri.

IPO pare să fie puțin mai mult decât o modalitate pentru Apollo de a-și părăsi investiția cu un profit decent. Compania a depus în mod confidențial în martie un eventual IPO, care era de așteptat să aibă loc în 2021, dar a fost împins în 2022.

Perioada estimată pentru IPO: 2022

Evaluarea IPO estimată: 5 miliarde USD

În 2013, actrița Kate Hudson a făcut echipă cu retailerul online de modă JustFab pentru a crea Fabletics. Acest startup a dezvoltat o linie de îmbrăcăminte pentru antrenament și sport atât pentru bărbați, cât și pentru femei, cu o strategie simplă de a vinde articole de calitate la prețuri accesibile.

Astăzi, compania nu are doar un site web înfloritor, ci și o amprentă de retail de 74 de locații și o „comunitate loială” de 2 milioane de clienți.

Hudson a renunțat la sfârșitul anului 2021 din calitatea de imagine principală a afacerii pentru a ocupa un rol de consilier, dar compania ar putea fi în continuare cel mai mare succes al ei.

În vara anului 2021, Fabletics a contactat Morgan Stanley, Goldman Sachs și Bank of America pentru a se pregăti pentru un IPO. La acea vreme, rapoartele spuneau că compania va căuta să strângă aproximativ 500 de milioane de dolari la o evaluare de 5 miliarde de dolari.

În timp ce zgomotul despre tranzacție s-a stins în ultimele reprize din 2021, se așteaptă totuși să aibă loc un IPO Fabletics cândva în 2022.

Perioada estimată pentru IPO: prima jumătate a anului 2022

Evaluarea IPO estimată: 50 de miliarde de dolari

În 1999, la apogeul boom-ului dot-com, profesorul de la Universitatea Ebraică Amnon Shashua a dezvoltat un sistem de viziune monoculară care folosea camere și software pentru detectarea vehiculelor. El a fondat Mobileye în jurul acestei tehnologii și a devenit un pionier pe piața sistemului avansat de asistență pentru șofer (ADAS). Tehnologia Mobileye a îmbunătățit considerabil siguranța auto cu alerte, control adaptiv al vitezei de croazieră, și evitarea coliziunilor.

Mobileye nu este străin de piețele publice. A realizat primul său IPO în vara lui 2014, strângând 208 milioane dolari la o evaluare de 5,31 miliarde dolari. Dar nu a rămas public pentru mult timp, Intel (INTC) a dat 15,3 miliarde de dolari pentru a-l recupera în 2017.

Cu toate acestea, creșterea lui Mobileye nu s-a oprit de atunci. În schimb, a exploatat baza globală de consumatori și investițiile în cercetare și dezvoltare ale Intel pentru a-și crește veniturile anuale de la 350 de milioane de dolari în 2016 la 1 miliard de dolari la sfârșitul lui 2020. (Compania adaugă că veniturile în primele nouă luni ale anului 2021, veniturile au crescut cu 62% pe an. – peste an.)

Acum, însă, Intel caută să deblocheze valoarea acestui activ – și asta înseamnă să scoată din nou compania publică. Afluxul de capital ar ajuta producătorul de cipuri cu planurile sale de a extinde semnificativ producția.

IPO-ul Mobileye este de așteptat să ajungă pe piețe în prima jumătate a anului 2022, la o evaluare de 50 de miliarde de dolari. Având în vedere cererea puternică de vehicule electrice și autovehicule, precum cele produse de Tesla (TSLA) și Rivian (RIVN), a doua ofertă publică a Mobileye ar trebui să se bucure de o primire la fel de caldă pe Wall Street.

Cu toate acestea, Intel nu renunță complet la Mobileye; producătorul de cipuri va păstra majoritatea controlului după IPO.

Perioada estimată pentru IPO: primul trimestru al anului 2022

Evaluare IPO estimată: N/A

Björn Berg și Staffan Gestrelius au fondat Qlik Technologies, care oferă software de analiză de afaceri, în Suedia în 1993. Compania a îmbunătățit și extins produsul în următoarele două decenii și, în cele din urmă, a scos compania la bursă în 2010 la 10 USD per acțiune.

Șase ani mai târziu, Qlik a devenit ținta investitorului activist Elliott Management, în cele din urmă a determinat compania să accepte o ofertă de 3 miliarde de dolari și 30,50 dolari pe acțiune de la firma de capital privat Thoma Bravo.

Qlik și-a extins operațiunile sub o nouă proprietate. Compania are acum 38.000 de clienți, iar platforma sa tehnologică este extinsă, oferind servicii pentru livrarea hibridă a datelor, automatizarea depozitelor de date, automatizarea aplicațiilor și analitică augmentată.

Compania a depus în mod confidențial un IPO, cu o tranzacție așteptată cândva în primul trimestru al anului 2022.

Perioada estimată pentru IPO: primul trimestru al anului 2022

Evaluare IPO estimată: N/A

Ara Mahdessian și Vahe Kuzoyan au avut ambii tați care au lucrat ca antreprenori. Ca proiect secundar, cei doi au creat software pentru afacerile taților lor – și, pe măsură ce cei doi au continuat să construiască instrumente, și-au dat seama că există o oportunitate mai mare. Au mers după această oportunitate în 2013, când au fondat ServiceTitan.

ServiceTitan este un sistem de operare pentru instalatori, electricieni, instalatori HVAC și multe altele, oferind aplicații precum dispecerare, marketing, programare, salarizare, contracte, anunțuri, ponturi și costuri de muncă.

În martie 2021, compania a anunțat o rundă de finanțare de 500 de milioane de dolari, condusă de Tiger Global Management și Sequoia Capital Global Equities, la o evaluare de 8,3 miliarde de dolari, în martie 2021. Aceasta a marcat cea mai mare finanțare a oricărei companii private de software vertical. La acea vreme, ServiceTitan a raportat peste 250 de milioane de dolari în ARR, în creștere cu 50% de la an la an și peste 7.500 de contractori la bord.

Reuters a raportat în septembrie că ServiceTitan se pregătește pentru un IPO care se așteaptă să fie lansat în primul trimestru al anului 2022.

Perioada estimată pentru IPO: primul trimestru al anului 2022

Evaluare IPO estimată: N/A

Mohit Aron și-a petrecut aproximativ 15 ani construind sisteme IT scalabile. El este adesea numit părintele „hiperconvergenței”, care este o tehnologie combinată sofisticată care acoperă stocarea, calculul și rețelele. Combinarea acestor funcții poate oferi atât simplitate, cât și performanțe mai mari.

Aron a făcut parte din echipa care a creat sistemul de fișiere Google, care a gestionat cantități masive de date. Apoi a co-fondat Nutanix (NTNX) în 2009, care în cele din urmă a devenit public în 2016. Dar înainte de IPO, Aron a trecut la înființarea unui alt startup , Cohesity.

Cohesity oferă un sistem de backup de ultimă generație pentru a proteja datele întreprinderii. Dar este mult mai mult decât stocare – tehnologia Cohesity elimină silozurile pentru date, facilitând utilizarea inteligenței artificiale (AI) și rularea aplicațiilor.

Ultima rundă de finanțare a companiei, în aprilie 2020, a fost o Seria care a strâns 250 de milioane de dolari la o evaluare de 2,5 miliarde de dolari. Investitorii au inclus Sequoia Capital, Cisco Systems (CSCO) și DFJ Growth. La acea vreme, Cohesity a raportat o creștere cu 150% a veniturilor anuale recurente (ARR) și o creștere de 100% a numărului de clienți.

Compania a anunțat o depunere confidențială al IPO-ului la sfârșitul lunii decembrie, oferta fiind așteptată să vină în următoarele luni.

Sunteți un investitor care doreste sa nu se implice activ in portofoliu ? Aceste 5 ETF-uri de dividende oferă o varietate de strategii de generare de numerar pe termen lung.

Activele din fondurile tranzacționate la bursă (ETF) axate pe dividende din SUA au crescut exponențial în ultimul deceniu. În 2009, ETF-urile de dividende ale Americii dețineau colectiv mai puțin de 20 de miliarde de dolari. Până în septembrie 2021, activele ETF-urilor cu dividende s-au ridicat la aproape 300 de miliarde de dolari.

Dacă vă aflați în această tabără de investitori care nu se implica active in administrarea portofoliului , iată 5 dintre cele mai bune ETF-uri de dividende de cumpărat și de păstrat pe termen lung. Mai multe sunt dedicate în mod special dividendelor, în timp ce altele dețin pur și simplu acțiuni de dividende ca rezultat indirect al strategiei lor. Dar aceasta este o colecție de ETF-uri cu dividende care sunt diversificate după geografie, stil, dimensiune, sector și multe altele și, astfel, pot fi deținute ca grup sau individual, în funcție de preferințele dvs., toleranța la risc și orizontul de investiție.

Tip: Large-cap blend

Active gestionate: 63,0 miliarde USD

Randamentul dividendelor: 1,5%

Cheltuieli: 0,06% sau 6 USD anual pentru o investiție de 10.000 USD

Vanguard Dividend Appreciation ETF (VIG, 160,18 USD) urmărește performanța indicelui S&P U.S. Dividend Growers, o colecție de acțiuni din SUA care au crescut dividendele anual în ultimii 10 ani. Indicele a înlocuit Nasdaq U.S. Dividend Achievers Select Index ca punct de referință țintă al VIG în al treilea trimestru al anului 2021.

Indicele S&P are o regulă anuală de excludere prin care primele 25% companii eligibile clasate cel mai bine sunt eliminate din indice. În plus, S&P va elimina primele 15% din randamentul dividendelor din indice pentru a evita rotația excesivă al actiunilor . În cele din urmă, nicio acțiune nu poate reprezenta mai mult de 4% din indice.

Deși ar putea părea că ETF-ul se schimbă, în realitate, Vanguard face o mișcare pentru ca VIG să-și îndeplinească mai îndeaproape obiectivele de investiții legate de indexarea dividendelor.

Vanguard Dividend Appreciation este unul dintre cele mai bune ETF-uri mai mari axate pe dividende disponibile.

„VIG investește într-un portofoliu bine diversificat de companii de înaltă calitate care oferă randament curent al dividendelor, precum și o creștere potențială a dividendelor. Participațiile VIG au crescut dividendele cu peste 7% în ultimii trei ani și includ companii cu fluxuri de numerar puternice, bilanţuri solide şi modele de afaceri durabile”, spune el.

Principalele acțiuni includ Microsoft (MSFT), Walmart (WMT), JPMorgan Chase (JPM), Procter & Gamble (PG) și UnitedHealth Group (UNH).

„VIG este bine diversificat la nivel de sector, oferind un portofoliu mult mai echilibrat decât iShares Select Dividend ETF (DVY) sau SPDR S&P Dividend ETF (SDY)”

Tip: Sector (Imobiliare)

Active gestionate: 2,0 miliarde USD

Randamentul dividendelor: 2,8%

Cheltuieli: 0,09%

Trusturile de investiții imobiliare (REIT) s-au descurcat bine de la criza financiară globală datorită ratelor scăzute ale dobânzilor și unui ritm rezonabil de dezvoltare imobiliară. Acest lucru a oferit proprietarilor o combinație plăcută de chirie crescută, rate solide de ocupare și evaluări în creștere ale proprietăților.

COVID-19 a încetinit diferite părți ale industriei. Imobiliarele comerciale și de birouri, de exemplu, s-au luptat puternic datorită comenzilor de blocare și închiderilor voluntare. Cu toate acestea, recesiunea a fost scurtă, iar sectorul imobiliar a revenit brusc în 2021.

ETF-ul Fidelity MSCI Real Estate Index (FREL, 31,75 USD) oferă o mare varietate de proprietăți. În 2020, fondul a făcut un pas înapoi, generând un randament total de 4,9% pe an. Dar în 2021, FREL a fost unul dintre cele mai bune ETF-uri de dividende pe care le deține. Până în prezent, are un randament total de 27%, considerabil mai mare decât câștigul de 18,7% pentru S&P 500.

Ca rezultat al acestei performanțe puternice, investitorii cu venituri ar putea să nu fie la fel de dornici să cumpere în acest joc imobiliar ca acum un an. Dar, pe de altă parte, randamentul dividendelor este încă mai mult decât dublu față de indicele mai larg.

FREL urmărește performanța indicelui imobiliar MSCI USA IMI, o colecție de peste 160 de acțiuni imobiliare. Principalele exploatații includ acțiunile de infrastructură de telecomunicații American Tower (AMT), logistica REIT Prologis (PLD) și centrele de date imobiliare Play Digital Realty Trust (DLR).

Acest fond Fidelity, prietenos cu dividendele, percepe, de asemenea, 0,09%, mult mai ieftin decât costul mediu al clasei de active. În ultimii cinci ani, randamentul său mediu anual de 9,8% a fost cu 1,4 puncte procentuale mai bun decât comparatorii săi.

Dacă sunteți în căutarea unui mod ieftin de a deține imobiliare, FREL este o alegere buna.

Tip: Large-cap growth

Active gestionate: 74,9 miliarde USD

Randamentul dividendelor: 0,5%

Cheltuieli: 0,19%

ETF-ul iShares Russell 1000 Growth (IWF, 288,27 USD) nu este, categoric vorbind, un fond de dividende. Dar este inclus în această listă de ETF-uri cu dividende, deoarece adaugă o parte esențială a oricărui portofoliu echilibrat – creșterea – oferind în același timp cel puțin un venit.

IWF este unul dintre cele mai mari 15 ETF-uri din SUA în funcție de activele gestionate. Acesta urmărește performanța indicelui de creștere Russell 1000 – un subset al Russell 1000, care conține o mie dintre cele mai mari companii de pe piețele din SUA. Mai simplu spus, acestea sunt companii despre care se așteaptă să crească la o rată peste medie în raport cu piața.

Cele 496 de acțiuni ale IWF sunt încărcate în mod nesurprinzător cu acțiuni tehnologice, care reprezintă aproape 45% din active. De asemenea, acordă ponderi de două cifre actiunilor de comunicare , cu 9% in actiuni medicale. Câteva alte sectoare, inclusiv produsele de consum de bază, au ponderi mai mici de 5%.